Уран в замедленном росте

Обзор процессов на мировом урановом рынке

Добывающие уран компании отчитались по итогам полугодия, и это повод, чтобы понаблюдать за тенденциями рынка. Ключевая из них — стремление большинства компаний увеличить объем производства, что по разным причинам получается не так быстро, как хочется.

Рыночные тенденции

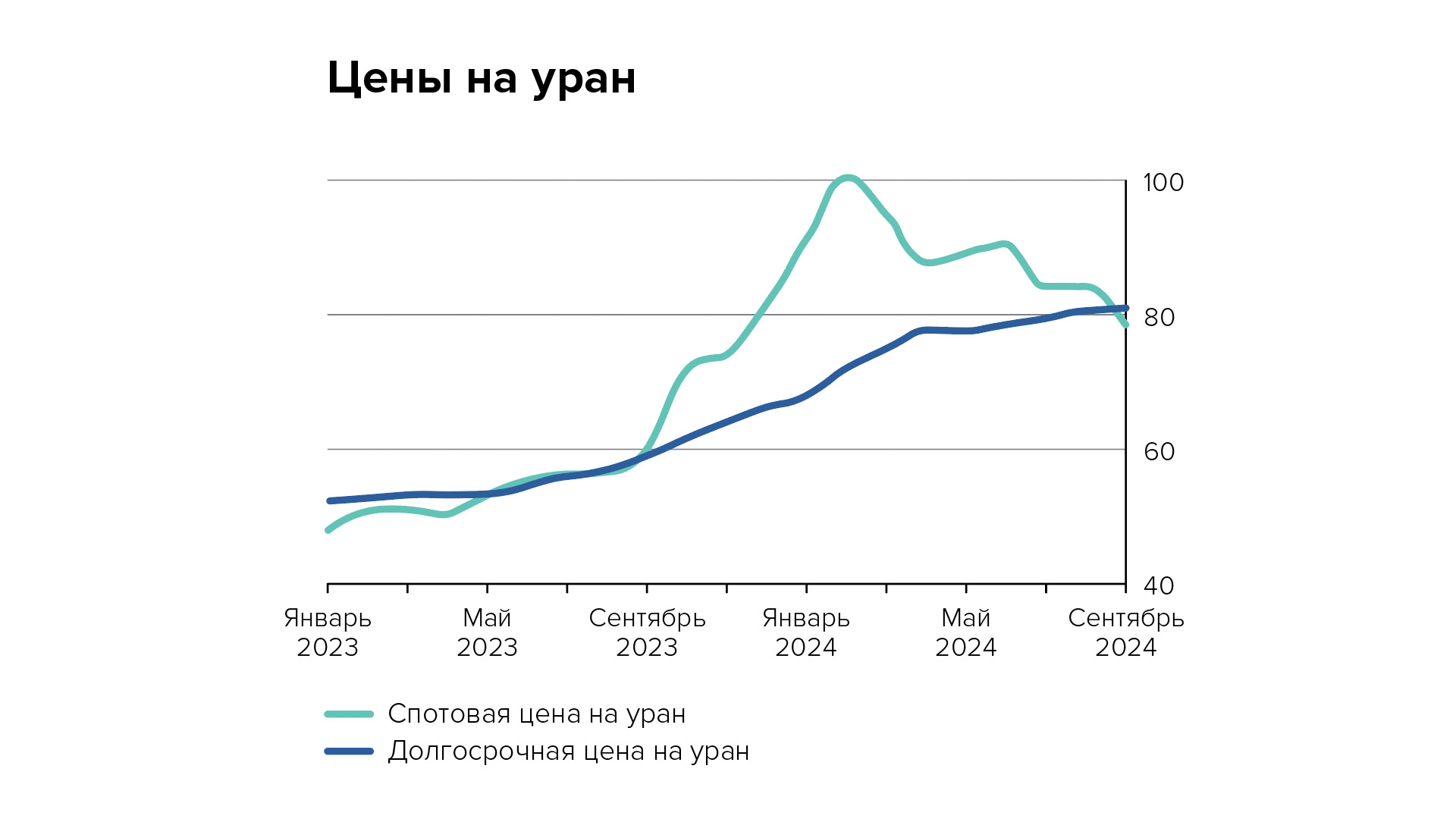

Спотовая цена на природный уран, которая стремительно росла с сентября 2023 года по январь 2024 года, с февраля по июль 2024 года снижалась, колеблясь в диапазоне $80–90/фунт U3O8 (закись-окись). По сравнению с первым полугодием 2023 года спотовая цена за тот же период 2024 года выросла на 73% (с $52,6/фунт до $91,1/фунт). Цены долгосрочных контрактов также поднялись. В среднем по миру они выросли с $72/фунт до $80,5/фунт. Средний долгосрочный ценовой индикатор TradeTech (специализируется на агрегировании информации в сегменте ядерного топлива) составил в июне $79,50/фунт U3O8, это на 16,9% больше, чем в начале 2024 года.

По информации консалтинговой компании UxC (также специализируется на агрегировании информации в сегменте ядерного топлива), в 2023 году в мире было добыто в общей сложности около 54 390 тонн урана, что на 6,3% больше, чем в 2022 году. С 2023 года началась расконсервация урановых рудников, и в 2024 году эта тенденция продолжилась. Также идет строительство новых уранодобывающих предприятий.

«Казатомпром»

Объем производства на уранодобывающих предприятиях в Казахстане (СП и собственных предприятиях «Казатомпрома») вырос на 6%, до 10 857 тонн U3O8 (9206 тонн урана). Из них на долю компании пришлось 5797 тонн (4262,9 тонн урана), рост составил 7% год к году. Компания смогла обеспечить необходимый объем бурения скважин и объем серной кислоты, чтобы выпустить запланированное количество закиси-окиси (минус 20% от показателя, зафиксированного в контрактах на недропользование). «Смогла» — потому что в январе этого года компания опубликовала сообщение о корректировке годового плана «из-за сложностей, связанных с доступностью серной кислоты, являющейся ключевым компонентом в процессе добычи урана, а также задержек в завершении строительных работ на новых рудниках». Компания получила одобрение от совета директоров на подъем производства до 90% от уровня контрактных обязательств, но предупредила, что в 2024 году вряд ли его достигнет. В первом полугодии так и произошло.

~ 54 390 тонн

урана было добыто в мире в общей сложности в 2023 году, по информации консалтинговой компании UxC

на 73%

выросла спотовая цена на природный уран в первом полугодии 2024 года по сравнению с тем же периодом 2023-го (с $52,6/фунт до $91,1/фунт U3O8)

Цифры

«Казатомпром» несколько увеличил прогноз по объему производства. Вместо 21 000–22 500 тонн закиси-окиси (17 808–19 080 тонн урана) казахстанские предприятия планируют произвести 22 500–23 500 тонн закиси-окиси (19 080–19 928 тонн урана). Доля «Казатомпрома» в этом объеме вырастет с 10 900–11 900 тонн закиси-окиси (9243–10 091 тонна урана) до 11 600–12 600 тонн закиси-окиси (9837–10 685 тонн урана).

В финансовом отчете за первое полугодие 2024 года компания признала, что не сможет выйти в 2025 году на 100% от обязательств, указанных в контрактах на недропользование, как было запланировано ранее (30 500–31 500 тонн закиси-окиси, или 25 864–26 712 тонн урана в целом по Казахстану). Предполагаемый объем производства на казахстанских уранодобывающих предприятиях в 2025 году составит от 25 000 до 26 500 тонн закиси-окиси (21 200–22 472 тонны урана). Однако это примерно на 12% больше прогнозных показателей на 2024 год.

Пять добывающих предприятий, чтобы соответствовать требованиям контрактов на недропользование, снизили или планируют снизить параметры рабочих программ. Это показатель того, что ранее запланированных показателей достичь точно не получится. В итоге в 2024 и 2025 годах объем производства закиси-окиси в Казахстане вырастет, но куда менее быстрыми темпами, чем изначально предполагалось.

Объем продаж в первом полугодии 2024 года резко снизился по сравнению с тем же периодом прошлого года: на 18% в целом по группе (в нее входят консолидируемые и зависимые предприятия, учитываются внутригрупповые сделки) — с 9527 до 7779 тонн закиси-окиси, или с 8079 до 6597 тонн урана. Объем внешних продаж «Казатомпрома» снизился на 22% (с 8565 до 6717 тонн закиси-окиси, или с 7263 до 5696 тонн урана). Снижение продаж «Казатомпром» объясняет колебаниями в потребностях клиентов. Контрактная цена выросла на 41% по группе (с $47,04/фунт до $66,22/фунт) и на 34% по внешним сделкам «Казатомпрома» (с $46,63/фунт до $62,5/фунт).

Прогноз по объему продаж до конца 2024 года остался неизменным: 15 500–16 500 тонн закиси-окиси (13 144–13 992 тонны урана) по группе и 11 500–12 500 тонн закиси-окиси (9752–10 600 тонн урана) — доля «Казатомпрома».

Кроме того, в Казахстане изменится налогообложение уранодобывающих предприятий. В этом году ставка налога на добычу полезных ископаемых (НДПИ) составляет 6%. В 2025 году — 9%. С 2026 года ставка будет зависеть от объема производства в рамках конкретных контрактов на недропользование (4–18%). Кроме того, ставка будет дифференцироваться в зависимости от средневзвешенной цены на уран. Контрактная или спотовая будет цена — не уточняется. В таблице, приведенной в отчете, при анализе чувствительности приведена спотовая цена, в комментарии к ней речь идет о контрактной. При цене в диапазоне $70–80/фунт ставка налога будет составлять 0,5%, свыше $80/фунт — 1% и далее по возрастающей. Ставка при цене ниже $70/фунт не указана. «Несмотря на неизбежные налоговые изменения, «Казатомпром» убежденно остается глобальным лидером по маржинальности и масштабам производства», — заявил председатель правления «Казатомпрома» Меиржан Юсупов.

В первом полугодии 2024 года выручка «Казатомпрома» выросла на 13% (с 618,7 до 701,1 млрд тенге — с $1,345 млрд до $1,524 млрд при указанном в отчетности курсе 460 тенге за доллар). Чистая прибыль выросла на 27% (с 222,3 до 283,2 млрд тенге, или с $483,2 млн до $615,65 млн). Компания отметила, что затраты «заметно растут». Это связано не только с НДПИ, но и ростом затрат на серную кислоту и покупку закиси-окиси у казахстанских уранодобывающих предприятий, тем или иным образом связанных с «Казатомпромом».

В июле в число акционеров «Казатомпрома» вошел Минфин РК: фонд национального благосостояния «Самрук-Казына» продал ему через Казахстанский национальный фонд 12,00663451% акций компании за 467,4 млрд тенге (около $970 млн), доля «Самрук-Казыны» снизилась с 75 до 62,99336549%. Смысл сделки — пополнение госбюджета из государственной «кубышки».

Резюме. Компания продолжает стремиться к наращиванию объемов производства. Основным риском для компании при текущем положении дел остаются проблемы с увеличением производительности рудников, причем как действующих, так и новых. Еще один значимый риск — рост операционных и финансовых затрат.

Cameco

В первом полугодии 2024 года канадская компания произвела 12,9 млн фунтов закиси-окиси (4962 тонны урана), что на 47% больше, чем за аналогичный период прошлого года. Компания продала в первом полугодии этого года 13,5 млн фунтов (5193 тонны урана), это на 11% меньше, чем за шесть месяцев прошлого года. Интересно, что во втором квартале этого года впервые за несколько лет компания произвела больше урана (7,1 млн фунтов, или 2731 тонну урана), чем продала (6,2 млн фунтов, или 2385 тонн урана).

«Инкай», казахстанское СП Cameco с «Казатомпромом», как и другие предприятия в Казахстане, столкнулось с нехваткой серной кислоты. Поэтому объем производства оказался ниже запланированного. «Ожидаемый объем производства в 2024 году в размере 8,3 млн фунтов U3O8 (на 100-процентной основе) предварительный и зависит от получения достаточных объемов серной кислоты», — отметила Cameco. Кроме того, из-за повышения НДПИ, по предварительным оценкам канадской компании, себестоимость добычи в Казахстане будет сопоставима с таковой в Саскачеване.

Уран «Инкая» учитывается как купленный, и для Cameco стоит очень дорого. Так, партия урана, произведенная в 2023 году, была доставлена на завод в Блайнд-Ривер в феврале по цене 129 канадских долларов ($96,88) за фунт. Это, вероятно, самые дорогие поставки, так как в среднем купленная закись-окись обошлась компании в 96,25 канадских доллара (около $71,8) за фунт. Для сравнения, операционные затраты на произведенный в первом полугодии 2024 года уран компания оценила в 27,52 канадских доллара ($20,5) за фунт — на 21% ниже, чем годом ранее. Компания не зря использовала слово «доставлена» по отношению к казахстанскому урану: по-видимому, рост затрат во многом обусловлен именно расходами на перевозку по Транскаспийскому транспортному коридору, который Cameco использует в последнее время вместо маршрута через Россию.

После вхождения в капитал американской Westinghouse у Cameco стало меняться позиционирование. Теперь канадская компания владеет активами в сфере добычи урана, конверсии и фабрикации различных типов топлива — и это уже не уранодобывающая, а топливная компания. Westinghouse обеспечила в первом полугодии 2024 года выручку в размере $1,325 млрд — это больше, чем урановый и топливный сегмент Cameco, вместе взятые ($1,232 млрд). Переориентация интересов с урана на другие сегменты ядерного топливного цикла подтверждается приоритетами в инвестициях. Так, на геологоразведку в первом полугодии 2024 года было направлено $10 млн, тогда как на исследования в сфере лазерного обогащения — $17 млн. Cameco, напомним, совладелец и инвестор компании Global Laser Enrichment.

Cameco стремится получить новую технологию обогащения, так как это ключевой компонент ядерного топливного цикла, которого не хватает компании, чтобы выйти на рынок обогащенного ядерного топлива. Пока она производит топливо только для тяжеловодных реакторов, где требуется уран природного обогащения. Но их доля на мировом рынке составляет лишь около 10%.

Встраивание Westinghouse в бизнес Cameco дается канадской компании непросто. Westinghouse генерирует крупные убытки — $170 млн в первом полугодии. Cameco, правда, отмечает, что скорость их накопления снижается: во втором квартале убыток составил лишь $47 млн. Но для Cameco и это много. Для сравнения, чистая прибыль Cameco в первом квартале этого года составила $36 млн, в первом полугодии — $29 млн.

В финансовом прогнозе на 2024 год Cameco дает по Westinghouse только ориентир по EBITDA — $445–510 млн, а в комментарии отмечает, что Westinghouse получит чистый убыток в $170–230 млн «из-за учета покупок, требующего переоценки запасов и других активов Westinghouse на момент приобретения, а также отнесения на расходы определенных неоперационных расходов, связанных с приобретением». В целом же прогноз до конца года у Cameco не изменился: она намерена произвести 22,4 млн фунтов (8616 тонн) закиси-окиси, приобрести на рынке до 2 млн фунтов (769 тонн) урана и купить в рамках обязательств (в том числе продукцию «Инкая») 9 млн фунтов (3462 тонны) урана. План по выручке на 2024 год — $2,85–3 млрд. Портфель контрактов вырос до среднегодовых 29 млн фунтов закиси-окиси в год, в него входят контракты на 10 и более лет.

Cameco намерена увеличить производство на комплексе McArthur River/Key Lake с 18 млн до 25 млн фунтов закиси-окиси (с 6924 до 9616 тонн урана) и продлить срок эксплуатации своего флагманского рудника Cigar Lake до 2036 года (пока лицензия выдана до июня 2031 года).

Резюме. По-видимому, Cameco стала одним из выгодополучателей переструктурирования уранового рынка. Компания, как и «Казатомпром», нацелена на увеличение объемов производства. С производственными проблемами, мешавшими ей в прошлом году, она, вероятно, в целом справилась. Теперь головная боль для нее — интеграция Westinghouse, которая увеличила долговую нагрузку на Cameco и генерирует убытки, а также поставки из Казахстана, которые становятся все дороже и неудобнее.

Orano

На положение дел в компании сильнее всего повлияла ситуация в Нигере. Из-за госпереворота в июле прошлого года и последовавшего за ним закрытия границ с соседними странами (ключевой проблемой стала утрата доступа к бенинскому порту Котону) Orano во второй половине 2023 года столкнулась с разрывом цепочек поставок. В течение нескольких месяцев компания не могла импортировать реагенты (кальцинированную соду, нитраты и серу) и компоненты, необходимые для функционирования Somaïr — единственного действующего рудника компании в стране. В итоге в первом квартале 2024 года компания смогла возобновить добычу и переработку руды на Somaïr, но так и не начала отгрузку готового продукта, так как не согласовала с властями Нигера экспортную логистику. «В то время как безопасность поставок для клиентов Orano по-прежнему обеспечивается благодаря разнообразию источников поставок, эта блокада создает финансовые трудности для Somaïr и влияет на ее способность продолжать свою деятельность», — заявила компания.

Нигер, впрочем, не единственная страна, где Orano добывает уран. Она также участвует в СП «Катко» с «Казатомпромом» и владеет крупными долями в проектах в Канаде. «Катко» — одно из тех предприятий, где будут корректироваться рабочие программы. Планируемый объем производства в 2024 году не превысит 2500 тонн (утвержденный уровень — 3400 тонн). Вернуться к уровню в 4000 тонн предприятие сможет не ранее 2026 года. Это значит, что в Казахстане компания не сможет рассчитывать на компенсацию недопоставок из Нигера.

В отчете за первое полугодие 2024 года Orano сообщила, что выручка горнодобывающего сегмента выросла на 7,9%, достигнув €795 млрд. Увеличение цен на уран стало ключевым фактором роста, но было нивелировано снижением объема продаж. Из-за ситуации в Нигере горнодобывающий сегмент компании получил операционный убыток в €36 млн. Для сравнения, в первом полугодии прошлого года операционная прибыль составила €146 млн, снижение, таким образом, составило почти 125%.

Кроме того, компания лишилась кандидата на проект развития. Власти Нигера, побывав на площадке проекта Imouraren, остались недовольны его прогрессом и в июне этого года отозвали лицензию. Изначально предполагалось, что Imouraren будут отрабатывать кучным выщелачиванием, но в 2022 году Orano задумалась о скважинном подземном выщелачивании. Исследования планировалось начать в 2024 году, и только в 2028-м — принять решение об инвестициях.

Imouraren — месторождение с низким содержанием урана, по-видимому, оно сложное для отработки, поэтому компания и медлила с его освоением. Но терять его она все же не хочет: «Компания Orano признала решение нигерийских властей. Приоритетом Orano является защита своих прав и налаживание диалога с государством Нигер для продолжения этого проекта», — говорится в отчете за полугодие.

Резюме. Основной источник рисков для компании — ситуация в Нигере, некоторые факторы которой находятся за пределами влияния компании и даже правительства страны.

CGN Mining Comany

Китайская компания CGN Mining Company (далее — CGN Mining) — участник двух СП с «Казатомпромом» — «Семизбай-U» и «Орталык». В первом квартале этого года объем производства в обеих компаниях составил 606,7 тонны урана, во втором — 727,4 тонны. Итог за полугодие — 1334,1 тонны урана (1573,24 тонны закиси-окиси). На долю CGN Mining пришлось 624 тонны урана.

В первом квартале CGN Mining получила от поставщиков 1212 тонн урана по средней цене $71,77/фунт и поставила клиентам 1183 тонны урана по средней цене $66,58/фунт. Во втором квартале компания купила 1885 тонн урана по цене $78,45/фунт, а продала 1736 тонн урана по цене $71/фунт. В сумме за полугодие объем закупок составил 2395 тонн урана, а объем поставок — 2919 тонн. При этом объем продаж за полугодие составил 564 тонны урана. Доход от них составил около 893 млн гонконгских долларов (около $115 млн) при средней цене продажи $78,47/фунт закиси-окиси и средней себестоимости продаж $86,41/фунт.

Из данных отчета видно, что в течение обоих кварталов компания покупала уран по более высокой цене, чем продавала. В контрактах, заключенных в первом квартале этого года, цена покупки была ниже цены продажи ($84,83/фунт против $86,52/фунт), тогда как во втором — снова выше ($88,06/фунт против $82,84/фунт).

Выручка компании в первом полугодии составила почти 4,1 млрд гонконгских долларов — на 39% выше, чем в том же периоде прошлого года. Чистая прибыль, напротив, снизилась на 37% — с 179,7 до 113,1 млн гонконгских долларов. Впрочем, даже операционные расходы выше доходов, компания операционно убыточная. Но компания в отчете за полугодие объявила, что основной источник падения прибыли — рост налогов. В плюс CGN Mining выходит благодаря дивидендам от дочерних компаний и ассоциированных предприятий. По сравнению с прошлым годом доходы по этим статьям выросли в несколько раз (с 70,6 млн до 208 млн гонконгских долларов и с 49,62 млн до 238,73 млн гонконгских долларов соответственно).

Резюме. Похоже, что главная проблема компании — ее операционная убыточность и продажа урана ниже цены его приобретения.

CNUC

Компания, дочерняя структура китайской CNNC, в июне этого года подала заявку на IPO на основной площадке Шэньчжэньской фондовой биржи. Компания намерена выпустить от 202 222 223 до 321 176 470 новых акций номиналом 1 юань. Доля новых акций составит 10–15% от послеэмиссионного объема.

Все привлеченные средства компания намерена вложить в семь основных проектов. Важнейший — проект по добыче и СПВ на урановом месторождении Налинггоу во Внутренней Монголии. Три проекта также будут нацелены на добычу природного урана, еще три — на извлечение попутных компонентов. В частности, CNUC готовится построить в городском округе Ганьчжоу (провинция Цзянси) крупнейшее в Китае предприятие по комплексной переработке монацита, а также предприятие по комплексной переработке тантал-ниобиевой руды в небольшом городе Лэйяне (провинция Хунань).

CNUC имеет исключительное право на разработку месторождений урана в Китае. «Компания продолжит расширять внутренние производственные мощности, улучшать свои возможности по контролю за зарубежными ресурсами и сохранять лидирующие позиции в отрасли, закрепив за собой статус крупнейшего в мире поставщика природного урана», — говорится в проспекте эмиссии CNUC. Компания продает уран преимущественно материнской компании, а также сингапурскому подразделению Rio Tinto. Уран, по данным проспекта, идет на нужды атомной энергетики, а также «потребности национального оборонного строительства».

Компания привела финансовые результаты по итогам работы в 2021–2023 году. Формально данные не соответствуют анализируемому периоду, но поскольку заявка на IPO была подана в июне, картина уранового рынка без рассказа об IPO, как кажется, была бы неполной.

CNNC International

Китайская компания в первом полугодии этого года показала снижение выручки на 91,6% (с 76 млн до 6,4 млн гонконгских долларов) по сравнению с аналогичным периодом 2023 года, вместо чистой прибыли (8,33 млн гонконгских долларов) показала убыток в 7,73 млн.

Столь существенное снижение финансовых показателей компания объяснила отказом от продаж. «Поскольку спотовые цены на уран испытали быстрый и значительный всплеск и волатильность в течение периода (первого полугодия этого года. — Прим. ред.), директора посчитали, что сопутствующие транзакционные риски проведения спотовых торгов ураном на фоне такой повышенной волатильности цен и неопределенности в международной спотовой торговле ураном будут чрезмерно обременительными для группы в краткосрочной перспективе», — говорится в отчете CNNC International за первое полугодие этого года. Компания «содействовала торговле» природным ураном с рудника Rössing (его контролирует CNUC, владея долей примерно в 69%). Сделка, по оценкам компании, не подразумевала принятия ценовых рисков. Продав около 600 тыс. фунтов урана с Rössing, компания получила около 6,4 млн гонконгских долларов комиссионного дохода. В прошлом году такого дохода не было. Кроме того, на 71% выросли расходы на персонал, увеличились и финансовые расходы: компания использовала $30 млн кредитных средств на закупку урановой продукции. Во второй половине 2024 года компания намерена возобновить торговлю ураном.

Кроме того, CNNC International «активно искала проекты с высококачественными урановыми ресурсами, которые могли бы способствовать развитию CNNC».

Резюме. Компания занимается преимущественно сделками купли-продажи урана, и ее защитное поведение в условиях высокой, по ее оценкам, волатильности — важный штрих в портрете урановой отрасли в первом полугодии 2024 года.

ВНР Billiton

В первом полугодии 2024 года австралийская горнодобывающая компания произвела 1792 тонны урана (863 и 929 тонн урана в первом и втором квартале этого года соответственно). Объем производства держится примерно на одном уровне (около 800–900 тонн в квартал). Продано было 1289 тонн урана, причем в первом квартале этого года было продано почти в 2,3 раза больше, чем во втором, и в 3,2 раза больше, чем во втором квартале прошлого года. Компания не публикует иных производственных и финансовых данных по урану, так как это попутный продукт, добываемый на медном руднике Olympic Dam.

«Навоийуран»

Компания из Узбекистана отчиталась по итогам полугодия, однако большинство данных инфографики представлены в процентах от неизвестного, поэтому реальной информационной ценности не имеют. Единственная цифра, имеющая отношение к объему производства, — «выпуск промышленной продукции» на 4,9 трлн сум — тоже не дает понимания ни об объеме производства, ни об объеме продаж, так как для вычислений единственное известное значение — это курс доллара к суму, а все остальное — приблизительные оценки. Отметим, что даже у МАГАТЭ и WNA нет точных значений об объемах производства и продаж из Узбекистана.

«Росатом Недра»

По данным компании, объем производства в первом полугодии 2024 года составил 1367,1 тонны урана, это примерно на 8% больше, чем годом ранее. Весь произведенный уран поступает на нужды Топливного дивизиона Росатома.

Расконсервация

В Австралии возобновил производство рудник Honeymoon компании Boss Energy. Его предполагаемая годовая мощность — 942 тонны урана.

В Намибии снова открылся рудник Langer Heinrich (принадлежит Paladin Energy). Предположительно, его производственная мощность составит 1538–1730 тонн урана в 2025 году.

Из более поздних новостей: американская Energy Fuels попыталась возобновить работу рудника Pinyon Plain в Аризоне. Однако везти руду приходится на завод White Mesa Mill в соседней Юте, а коренные жители Аризоны, индейцы навахо, выступили против и заблокировали дорогу. Губернатор Аризоны Кэти Хоббс убедила компанию прекратить транспортировку, поэтому перспективы дальнейшей работы предприятия оказались подвешенными.

Бразилия заявила, что намерена расширить производство урана в стране и сотрудничать по этим вопросам с зарубежными компаниями.

Американская UEC возобновила добычу на руднике Christensen Ranch в Вайоминге. Об объемах производства компания пока не говорит.

Некоторые выводы

Крупные компании намерены наращивать производство урана, но пока сталкиваются с производственными проблемами из-за длительного периода недоинвестирования. В прошлом году были проблемы на канадских рудниках Cameco, в этом году сложности в Казахстане. В других странах тоже непросто: в Нигере это проблемы с цепочками поставок, в США — с местными жителями, в Бразилии — с законодательством (возможностью участия зарубежных партнеров) и компетенциями.

Напряжение на рынке по поводу проблем с поставками, по-видимому, улеглось. Об этом свидетельствует и постепенное снижение и даже стабилизация спотовых (и зависимых от них контрактных) цен на закись-окись, и снижение объемов продаж у крупнейших производителей.

Казахстанские власти начали использовать урановую отрасль как источник дополнительных доходов. Благодаря финансовой операции по перекладыванию акций «Казатомпрома» из одного государственного кармана в другой, бюджет получил дополнительные деньги. Но главное — грядущее повышение налогов, которыми фактически будут облагаться и объемы производства, и доходы.

В Канаде, напротив, снизили налоговое бремя в урановом сегменте, так как уран был признан критически важным металлом. Заявление Cameco о том, что себестоимость производства урана в Казахстане может сравняться с таковым в Канаде, может быть первым публичным сигналом в пользу того, что компания постепенно может как минимум снизить заинтересованность в казахстанском уране. Себестоимость его растет, доставка долгая, а финансовые аппетиты Казахстана все выше.

Еще один признак роста аппетитов в Казахстане — высокие цены, по которым казахстанские СП продают уран их совладельцам, и высокие дивиденды. Известно, что дорогой уран покупает зарубежная сторона, а вот высокие дивиденды получают обе — и зарубежная, и казахстанская. Это может устраивать обе стороны, а может и нет. По-видимому, несоответствие доли покупаемого урана доле получаемых дивидендов и есть предмет дискуссий Cameco c казахстанской стороной.

Считается, что рост предложения снижает цены. Однако не исключено, что ни роста предложения, ни снижения цен на урановом рынке в ближайшем будущем не будет. Из-за мировой инфляции, геополитической напряженности и разрушения цепочек поставок себестоимость выросла, а скорость движения компонентов и материалов для деятельности рудников упала по сравнению с уровнем даже пятилетней давности. Кроме того, за десяток лет недофинансирования и постепенного закрытия урановых предприятий по всему миру из отрасли ушли специалисты. Наконец, урановая отрасль после аварии на АЭС «Фукусима» уже проходила этап роста производства и снижения цен, потом начался обратный процесс — консервации рудников и намеренного снижения объемов производства. Это было совсем недавно. Все эти факторы уже влияют на то, что расконсервация старых и строительство новых рудников идут небыстро, и спешить как минимум существующие производители не будут — за ненадобностью. В том же русле находится и отказ от торговли в условиях волатильности.

Цены на уран находятся в общем тренде с промышленными металлами (медь, никель, алюминий, железная руда), а они в первом полугодии падали. Наконец, критическое влияние на всю атомную, и в том числе урановую, отрасль оказывают инциденты на АЭС. Поэтому если случится авария, то это негативно повлияет на всю атомную отрасль.