Новая ядерная энергетика для новых потребностей низкоуглеродной экономики

Ядерная энергетика в инвестиционно ориентированных сценариях развития экономики России

Темпы развития электроэнергетики и приоритеты изменения ее технологического облика определяются совокупностью макроэкономических, технологических и экологических факторов. Рассмотрим несколько сценариев экономического роста и возможного вклада ядерной энергетики в развитие национальной энергосистемы России в условиях меняющейся глобальной геополитической и экономической ситуации.

Автор:

Федор Веселов, кандидат экономических наук, заместитель директора Института энергетических исследований РАН (ИНЭИ РАН)

АЭС и сценарии экономического роста

Россия является пионером в использовании мирного атома и на протяжении более чем полувека остается одним из мировых лидеров в использовании ядерной энергии для энергоснабжения экономики. В последние годы Россия занимает четвертое место по установленной мощности действующих атомных электростанций и производству электроэнергии на АЭС, уступая лишь США, Китаю и Франции.

В Единой энергосистеме страны (ЕЭС России) атомные электростанции являются наиболее быстрорастущим сегментом электрогенерации. Если с начала 2010 по конец 2023 года (то есть за 14 лет) общее производство электроэнергии в ЕЭС России выросло на 13%, то объем электроэнергии, полученный на АЭС, — на 28%. Мощность всех электростанций выросла на 15%, а мощность АЭС — на 22%. В последние годы доля АЭС в генерирующей мощности составляет около 12%. При этом атомные электростанции имеют очень высокий коэффициент использования мощности, и в результате их доля в производстве электроэнергии существенно выше и составляет 19–20%.

В настоящее время поставлена стратегическая цель для АЭС — увеличение к 2045 году вклада в общее производство электроэнергии до 25%. В зависимости от темпов роста объемов спроса на электроэнергию в ближайшие 20–25 лет масштаб необходимого для достижения этой цели ввода мощностей АЭС и роста объемов производимой ими электроэнергии может заметно различаться.

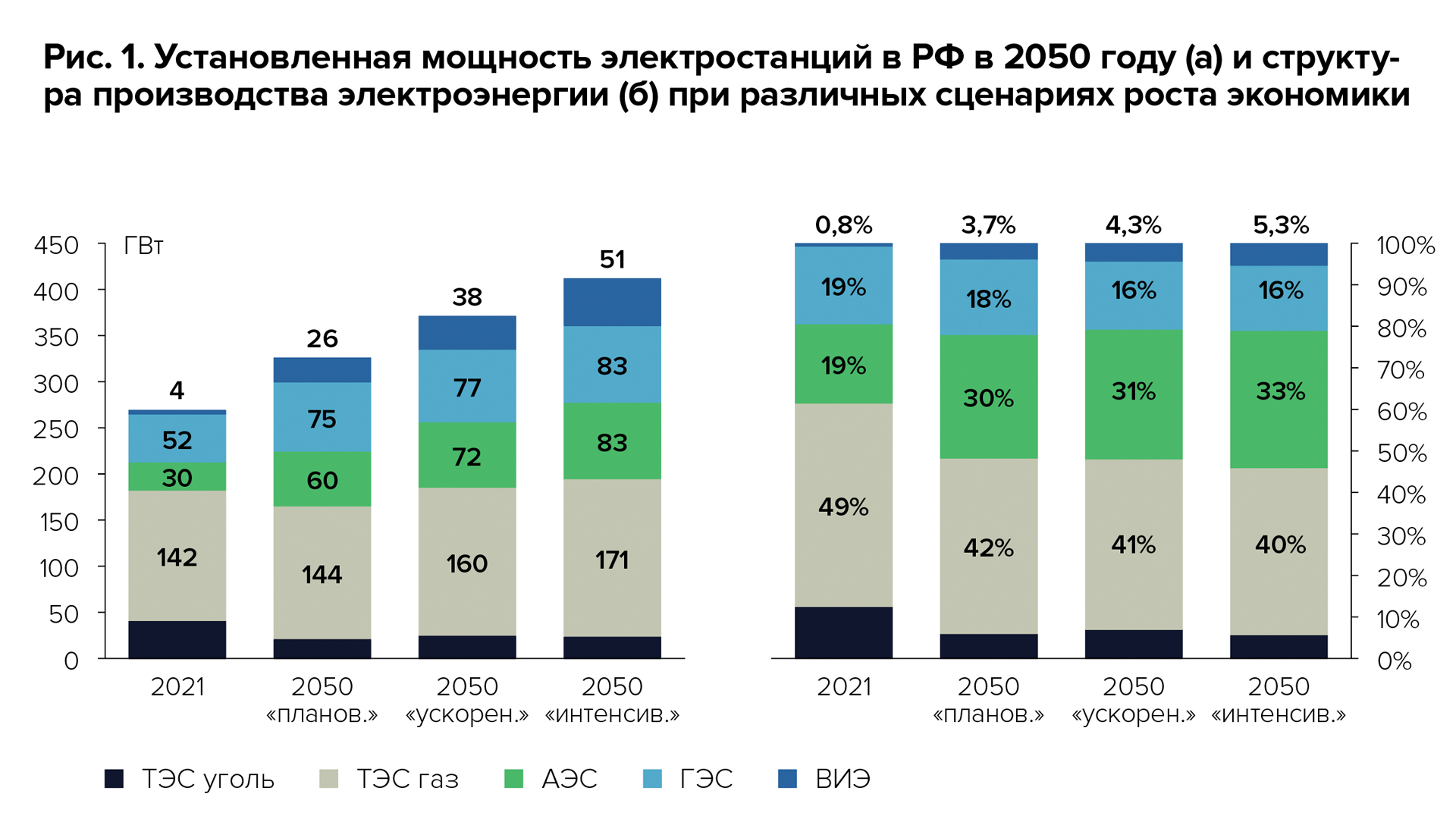

По оценкам ИНЭИ РАН [1], в «плановом» сценарии развитие экономики с долгосрочным ростом ВВП около 3% в год при одновременном достижении целей национальной стратегии низкоуглеродного развития [2] (СНУР) потребует к 2050 году увеличить объем производства электроэнергии на треть. Для оценки эффективного вклада АЭС в обеспечение этого спроса проведено моделирование прогнозных балансов мощности электростанций, производства электроэнергии и централизованного тепла и оптимизирована производственная структура отрасли по традиционному для задач энергетического планирования критерию минимума суммарных дисконтированных затрат на энергоснабжение.

Полученные результаты подтверждают экономическую обоснованность увеличения вклада ядерной энергетики в производство электроэнергии к 2045 году до 25% и, более того, до 30% к середине века. Необходимая для этого мощность АЭС должна удвоиться к 2050 году — до 60 ГВт. Однако эти оценки могут оказаться еще более высокими. В настоящее время резко ускорился процесс адаптации России к радикально меняющейся системе экономических, технологических, энергетических взаимодействий в мире. При формировании нового многополярного миропорядка особенно актуальной для страны становится задача по наращиванию экономической мощи при одновременном усилении технологического суверенитета. Опыт крупнейших развивающихся экономик, Китая и Индии, показывает, что главным «мотором» такого долгосрочного экономического роста становится активная инвестиционная политика.

Наряду с «плановым», в ИНЭИ РАН были сформированы и исследованы еще два сценария инвестиционно ориентированного роста экономики: «ускоренный» и «интенсивный» [3]. В обоих сценариях темпы инвестиций в экономике будут заметно опережать рост ВВП. «Ускоренный» сценарий ориентирован на динамику доли инвестиций в ВВП, которая наблюдалась в 2000–2020-х годах в Индии, а «интенсивный» — в Китае. Если в «плановом» сценарии среднегодовой рост ВВП будет около 3%, то в «ускоренном» он увеличивается до 3,8%, а в «интенсивном» — до 4,5%. Таким образом, к 2050 году ВВП страны вырастет в 2,3 раза в «плановом» сценарии и в 2,8 и 3,4 раза — в двух других.

С помощью межотраслевых моделей эти сценарии развития экономики России были детализированы до выпусков и инвестиций в основных отраслях и секторах, а далее на базе отраслевой экономической динамики, с учетом численности и доходов населения были определены тенденции внутреннего энергопотребления. Рост инвестиций в экономике будет стимулировать повышение ее энергоэффективности, и общая потребность в первичной энергии к 2050 году увеличится по трем сценариям лишь на 13, 24 и 32%. При этом для сохранения приемлемой стоимости энергоснабжения, не сдерживающей экономический рост, потребуется смягчение требований по декарбонизации для электро- и теплоснабжения: стабилизация объемов выбросов СО2 на отчетном уровне или его снижение лишь на несколько процентов.

Электроэнергия будет играть все большую роль в структуре энергопотребления, в том числе за счет углубления электрификации на транспорте и в других сферах экономики. Для трех сценариев производство электроэнергии к 2050 году вырастет в 1,3; 1,5 и 1,7 раза соответственно. Как показывают модельные расчеты, для обеспечения дополнительных потребностей экономики в электроэнергии в основном будет увеличиваться мощность газовых электростанций и АЭС. По сравнению с «плановым» сценарием, мощность АЭС к 2050 году вырастет еще на 20–40%, до 72–83 ГВт (рис. 1а). Это позволит еще немного увеличить их вклад в производство электроэнергии — до 31–33% (рис. 1б) и сделает АЭС важнейшим сегментом национальной энергосистемы, сопоставимым с гидрогенерацией по мощности и с газовой генерацией по выработке электроэнергии.

АЭС и сценарии декарбонизации экономики

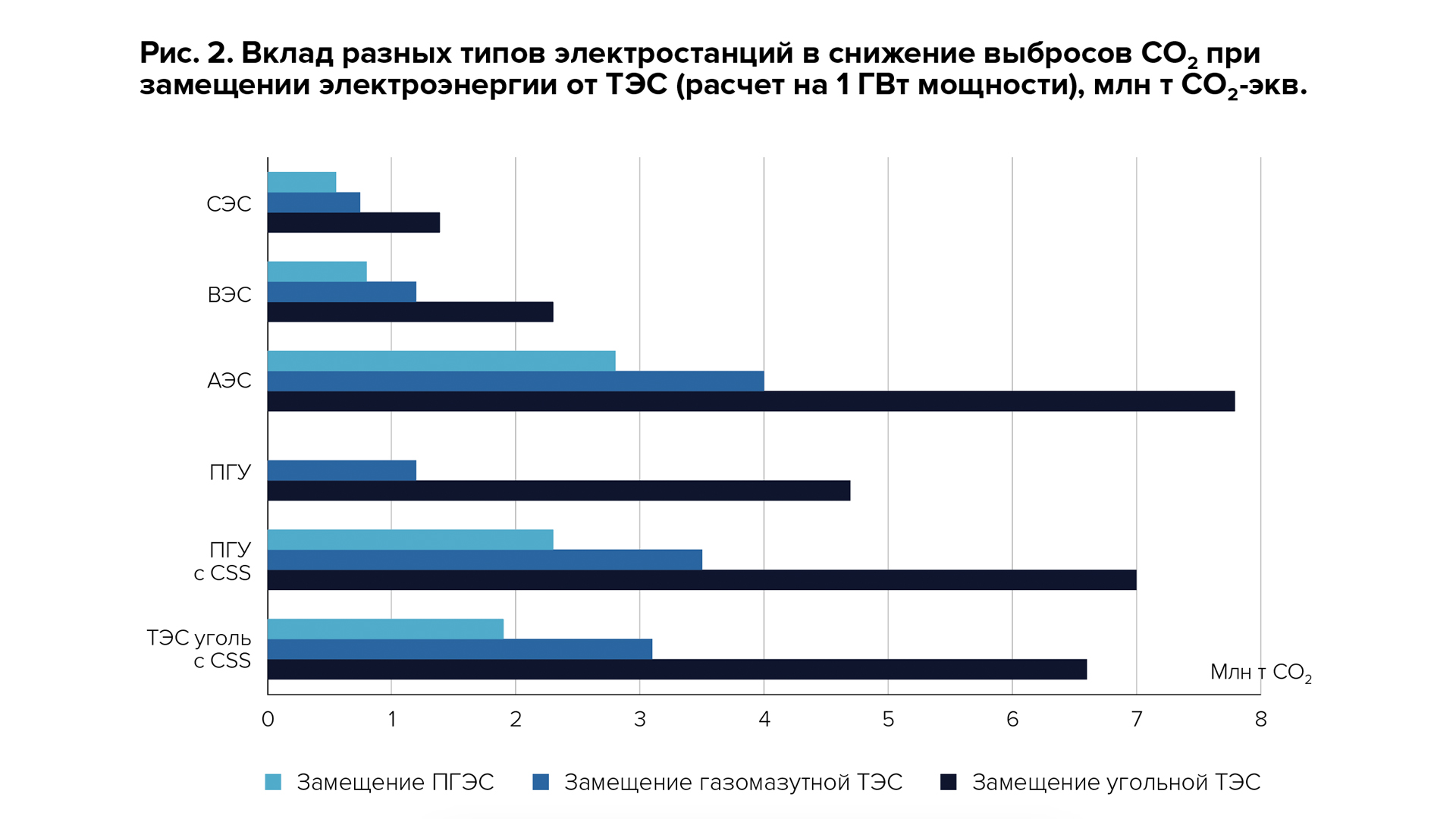

Опережающий рост мощности и производства электроэнергии на АЭС в последние 15 лет уже оказал существенное влияние на сдерживание объемов выбросов парниковых газов от электростанций. Если сравнить удельный эффект декарбонизации на 1 ГВт мощности при замещении различных тепловых электростанций безуглеродными источниками или технологиями с улавливанием СО2 (CCS), то преимущество АЭС выглядит достаточно очевидным. Как показано на рисунке 2, АЭС существенно выигрывают у ВИЭ по величине предотвращенных выбросов и немного опережают тепловые станции с CCS (которые при этом существенно более дорогие, чем АЭС).

Таким образом, атомные электростанции могут рассматриваться в качестве приоритетной технологии для декарбонизации электроэнергетики, заметно опережая гидроэлектростанции и прочие возобновляемые источники. Это наглядно видно по изменению структуры производства электроэнергии в «плановом» сценарии (рис. 1), где прирост доли АЭС наибольший среди безуглеродных технологий. Заметный вклад в сдерживание выбросов внесут и газовые электростанции — за счет повышения эффективности использования газа в комбинированных парогазовых и теплофикационных циклах, а также при замещении электроэнергии от угольных электростанций.

Описанный выше «плановый» вариант развития электроэнергетики обеспечивает к 2050 году декарбонизацию в отрасли с темпом снижения физического объема выбросов СО2, как и в целом по стране, немногим меньше чем на 15% от уровня 2019 года. При этом ожидается, что за счет более чем двукратного прироста поглощающей способности экосистем нетто-выбросы в экономике России к середине века могут снизиться на 60%. Повышение потенциала поглощения является важной альтернативой ускоренному переходу на безуглеродные технологии. Так, при пессимистичной оценке, если поглощающая способность экосистем останется на существующем уровне, то для достижения целевых показателей СНУР к 2050 году потребуется снизить физические выбросы уже на 45% от уровня 2019 года (рис. 3). При этом, чтобы, согласно Климатической доктрине РФ, достичь к 2060 году углеродной нейтральности (то есть нулевых нетто-выбросов), за следующие 10 лет (с 2050 по 2060 г.) физический объем выбросов потребуется снизить еще на 35% при высоком объеме поглощения и вдвое — при отчетном [4].

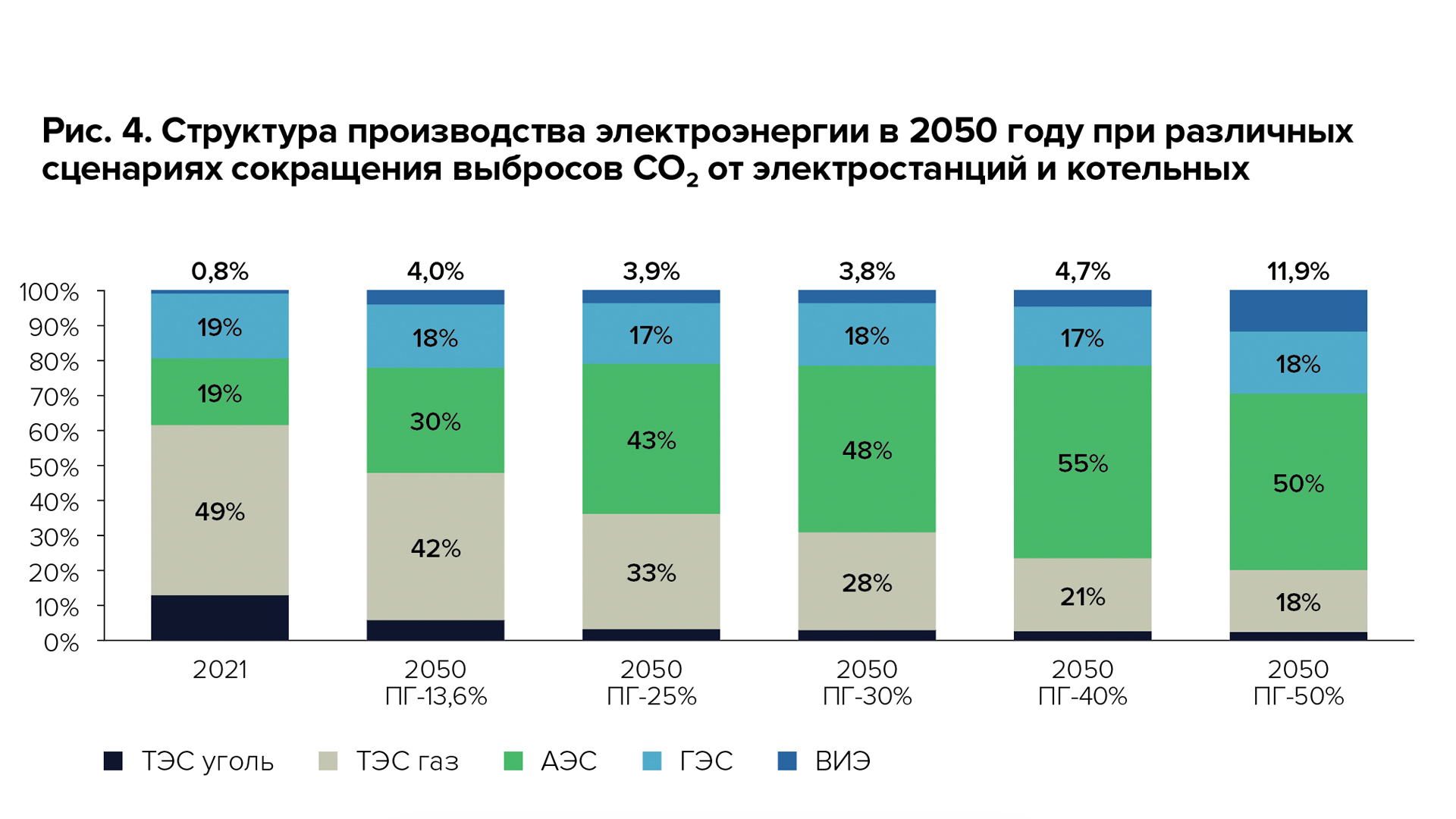

Опыт развитых стран, активно снижающих выбросы, показывает, что именно электроэнергетика является отраслью, где они сокращаются наиболее интенсивно, быстрее, чем в экономике в целом. Поэтому очень важным представляется исследовать возможности и последствия перехода к более амбициозным целям по сокращению выбросов СО2 при производстве электроэнергии и централизованного тепла в России. Рассмотренный диапазон сокращения выбросов начинается с принятого в «плановом» сценарии показателя в 13,6% и далее расширен до 50% от уровня 2019 года. При этом с учетом тесной технологической связи между системами электро- и теплоснабжения правильно рассматривать квотирование общих выбросов, связанных с производством электроэнергии и централизованного тепла.

Результаты оптимизации производственной структуры подтверждают тезис о том, что АЭС оказываются наиболее эффективной технологией для декарбонизации российской электроэнергетики. Уже при сокращении выбросов на 25% АЭС будут наибольшим сегментом в структуре производства электроэнергии, а при вдвое большем сокращении станут доминирующим, обеспечивая уже не менее половины всего производства электроэнергии в стране (рис. 4).

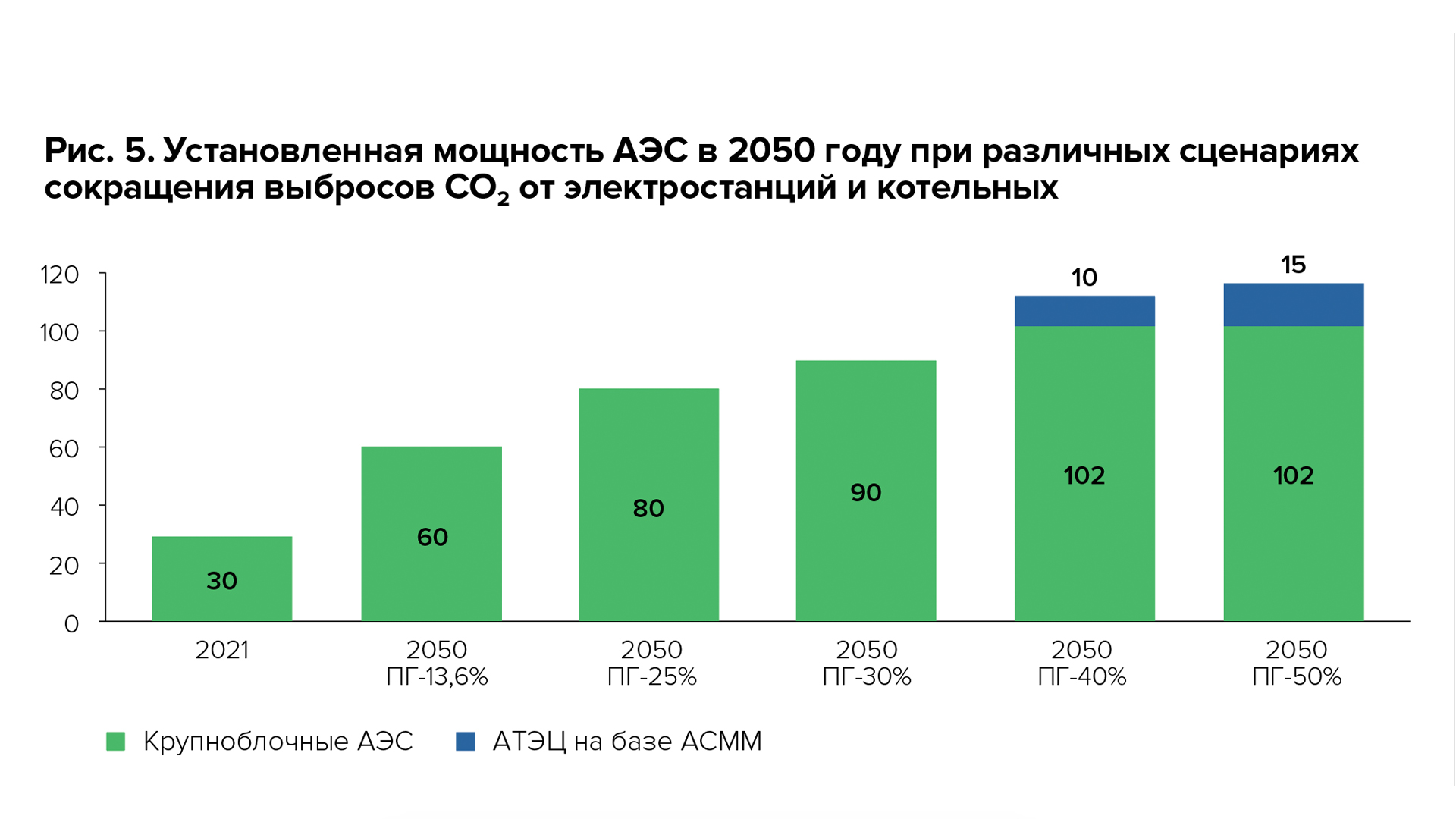

Фактически для достижения к 2050 году уровня выбросов СО2 от электростанций и котельных не более 40–50% от объема 2019 года потребуется до 100 ГВт крупноблочных АЭС (рис. 5), что можно считать предельным значением как по емкости известных площадок размещения, так и по возможностям смежных отраслей промышленности. При этом декарбонизация расширяется и на производство централизованного тепла. Порядка 9–23% объемов тепла к 2050 году будет произведено за счет электрических источников (и это, в свою очередь, потребует увеличить производство электроэнергии на 10–20%). Еще 5–7% тепла будет обеспечиваться за счет ядерной энергии. Для этого потребуется до 10–15 ГВт мощностей атомных ТЭЦ на базе блоков с модульными реакторами малой мощности.

АЭС разные нужны, АЭС разные важны

Даже удвоение мощности АЭС к 2050 году до 60 ГВт в «плановом» сценарии потребует существенно скорректировать планы по промышленной и ресурсной базе атомной энергетики. Начиная с 2035 года потребуется выйти на темпы ввода в среднем двух крупных блоков в год. В предельных сценариях утроение мощности до 90–100 ГВт потребует увеличить темп роста атомных энергомощностей до четырех блоков в год. Такие амбициозные темпы не являются фантастичными в сравнении с динамикой роста ядерной энергетики Китая; более того, с учетом реализуемых зарубежных проектов госкорпорации «Росатом» ее строительные и промышленные подразделения и подрядчики работают с сопоставимой интенсивностью вводов. Однако речь идет о том, чтобы такие темпы обеспечить на протяжении длительного периода, нескольких пятилеток.

Важнейшим фактором стабильного развития ядерной энергетики является обеспеченность топливом. Кратный рост мощностей АЭС при сохранении прежней технологической стратегии на использование только реакторов на тепловых нейтронах (РТН) потребует экстенсивного освоения природной ресурсной базы, увеличения добычи и переработки природного урана — с соответствующими рисками увеличения стоимости его добычи (и самого ядерного топлива) и усиления зависимости от зарубежных месторождений с более дешевыми ресурсами. В этой ситуации особенно актуальным для крупноблочной атомной энергетики является переход к двухкомпонентной технологической стратегии, а далее — к замкнутому топливному циклу на базе реакторов на быстрых нейтронах (РБН). Можно выделить несколько разноплановых эффектов такого перехода.

Экологические эффекты: уход от экстенсивного извлечения запасов урана позволяет снизить антропогенную нагрузку на недра, а повторное вовлечение в топливный цикл отработавшего ядерного топлива кратно уменьшает объемы остаточных отходов, позволяет снизить уровень их радиационной опасности, в перспективе вплоть до уровня природного ресурса.

Эффекты для энергетической безопасности: при ограниченных собственных природных запасах урана собственные ресурсы топлива для АЭС многократно увеличиваются; при этом снижается потребность в импорте уранового сырья и, соответственно, зависимость от других стран-поставщиков.

Эффекты для экономики страны: снижение расходов на импорт уранового сырья может быть в перспективе дополнено выручкой от экспорта новых услуг по утилизации отработавшего ядерного топлива; однако главным для экономики является мультипликативный эффект от инвестиций в АЭС с блоками РБН, которые «тянут» за собой инвестиции в производственные мощности по переработке ядерных отходов в топливо для новых блоков, снижая при этом затраты на долговременное хранение и безопасное захоронение радиоактивных отходов.

Стратегия развития ядерной энергетики предусматривает, что АЭС с блоками РБН мощностью 1250 МВт будут обеспечивать все бОльшую часть прироста мощностей крупных блоков (максимизируя эффект масштаба по стоимости 1 кВт). При этом ожидается, что блоки с реакторами ВВЭР вполовину меньшей мощности (600 МВт) будут востребованы в зонах ЕЭС России с относительно небольшими приростами базовых нагрузок или ограниченными электрическими связями. Для изолированных энергосистем и зоны автономного энергоснабжения рассматриваются решения на базе АСММ с блоками разной мощности (блоки с реакторами РИТМ-200 и РИТМ-400 мощностью 55 и 80 МВт, блок с реактором «Шельф» мощностью 10 МВт или с еще более маленькой — 7 МВт — «Еленой-АМ»). Однако АСММ могут в перспективе активно развиваться и в ЕЭС России в виде многоблочных электростанций средней мощности в несколько сот мегаватт, в том числе атомных ТЭЦ.

Само по себе увеличение масштабов строительства и ввода атомных электростанций будет способствовать росту инвестиций в расширение промышленных мощностей по производству реакторного, энергетического и прочего оборудования, необходимых для этого сырья и материалов. Таким образом, активно развивающаяся ядерная энергетика на базе российских технологий может стать очень важным элементом ранее рассмотренных инвестиционно ориентированных сценариев развития экономики страны, точкой роста инвестиционного спроса для многих отраслей.

При этом важным эффектом роста масштабов и серийности производства и строительства блоков является их удешевление в результате «технологического обучения». Эффект снижения стоимости блоков оценивается французскими экспертами в 20–40% [5], южнокорейскими — в 25% [6], американскими – в 35–40% [7,8]. Для успешной конкуренции российских АЭС с современными парогазовыми электростанциями (с учетом сравнительно дешевого газа и без учета специальных мер регулирования выбросов СО2) важной задачей является снижение удельных капиталовложений серийных блоков российских АЭС как минимум на 15% против стоимости первых образцов. При этом важно также обеспечить сопоставимость удельных капиталовложений для серийных блоков с РТН и РБН одинаковой единичной мощности.

Выводы

В следующие два-три десятилетия развитие электроэнергетики России будет определяться непростым балансом между задачами поддержки стабильного и активного экономического роста и достижения углеродной нейтральности.

При плановых показателях развития экономики и декарбонизации производство электроэнергии вырастет на треть к 2050 году, а эффективный вклад в него атомных электростанций увеличится до 30%; при этом мощность АЭС удвоится и составит около 60 ГВт.

Переход к сценариям более активного, инвестиционно ориентированного экономического роста потребует увеличить производство электроэнергии уже в 1,5–1,7 раза; однако даже при смягчении целей по декарбонизации экономики АЭС будут обеспечивать 31–33% суммарной электрогенерации, а их мощность вырастет до 72–83 ГВт.

Усиление темпов декарбонизации в электроэнергетике создаст мощнейший стимул для развития ядерной энергетики, которая может стать крупнейшим и даже доминирующим сегментом отрасли, обеспечивая к 2050 году до 45–55% общего производства электроэнергии и создавая нишу для развития атомной теплофикации. Мощность крупноблочных АЭС при этом составит 80–100 ГВт и еще до 10–15 ГВт составит ниша АТЭЦ на базе АСММ.

Ядерная энергетика может стать одним из ключевых элементов инвестиционно ориентированных сценариев развития экономики, обеспечивая технологический суверенитет страны и формируя инвестиционный спрос для многих отраслей промышленности. Даже удвоение мощности АЭС к 2050 году до 60 ГВт потребует существенно пересмотреть планы по промышленной и ресурсной базе ядерной энергетики с тем, чтобы после 2035 года выйти на темпы ввода двух крупных блоков в год. В ряде сценариев эти темпы могут увеличиться до трех-четырех блоков в год (не считая АСММ).

В этой связи особенно актуальным становится переход к двухкомпонентной ядерной энергетике и наращиванию мощности АЭС с реакторами на быстрых нейтронах, обеспечивающих вовлечение ядерных отходов в замкнутый топливный цикл, снижая экологическую нагрузку отрасли и повышая энергетическую безопасность страны. При этом для долгосрочной конкурентоспособности АЭС в российской энергосистеме важно обеспечить сопоставимость удельных капиталовложений в АЭС с РТН и РБН, а также снижение удельных капиталовложений в серийные блоки российских АЭС как минимум на 15% против стоимости головных образцов.

[1] Веселов Ф., Макаров А., Хоршев А., Ерохина И. Развитие электроэнергетики — на распутье стратегических решений // Энергетическая политика. — 2024. — № 2 (193). — С. 90–105.

[2] Стратегия социально-экономического развития Российской Федерации с низким уровнем выбросов парниковых газов до 2050 года, утв. распоряжением Правительства Российской Федерации от 29 октября 2021 г., № 3052-Р.

[3] Макаров А., Веселов Ф., Малахов В. Сценарии интенсификации развития экономики и энергетики России // Проблемы прогнозирования. — 2024. — № 4 (205). — С. 102–119.

[4] Филиппов С. Переход к углеродно-нейтральной экономике: возможности и пределы, актуальные задачи // Теплоэнергетика. — 2024. — № 1. — С. 21–40.

[5] Yu A. Reduction of capital costs of nuclear power plants. — Paris, France: OECD, 2000. — 110 р.

[6] Lovering J., Yip A., Nordhaus T. Historical construction costs of global nuclear power reactors. — Energy Policy, 2016. — V. 91. — p. 371–382.

[7] Tolley G.S., Jones D.W. The economic future of nuclear power. — Chicago, USA: University of Chicago, 2004. — 38 р.

[8] Kozeracki J., Vlahoplus C., Scott K. e.a. Pathways to commercial liftoff: advanced nuclear. — Washington DC, USA: DOE, 2023. — 60 р.