На горизонте Климатической доктрины

Атомные электростанции в технологическом профиле электроэнергетики 2060 года

В XXI веке на развитие мировой энергетики, помимо традиционных факторов технологической и межтопливной конкуренции, во все большей степени влияет так называемая климатическая повестка — требования по ограничению роста и последующему сокращению объемов выбросов парниковых газов, прежде всего диоксида углерода, возникающего при сжигании любого органического топлива. [1]

Федор Веселов

Kандидат экономических наук, заместитель директора ИНЭИ РАН

«Попутная» декарбонизация российской электроэнергетики

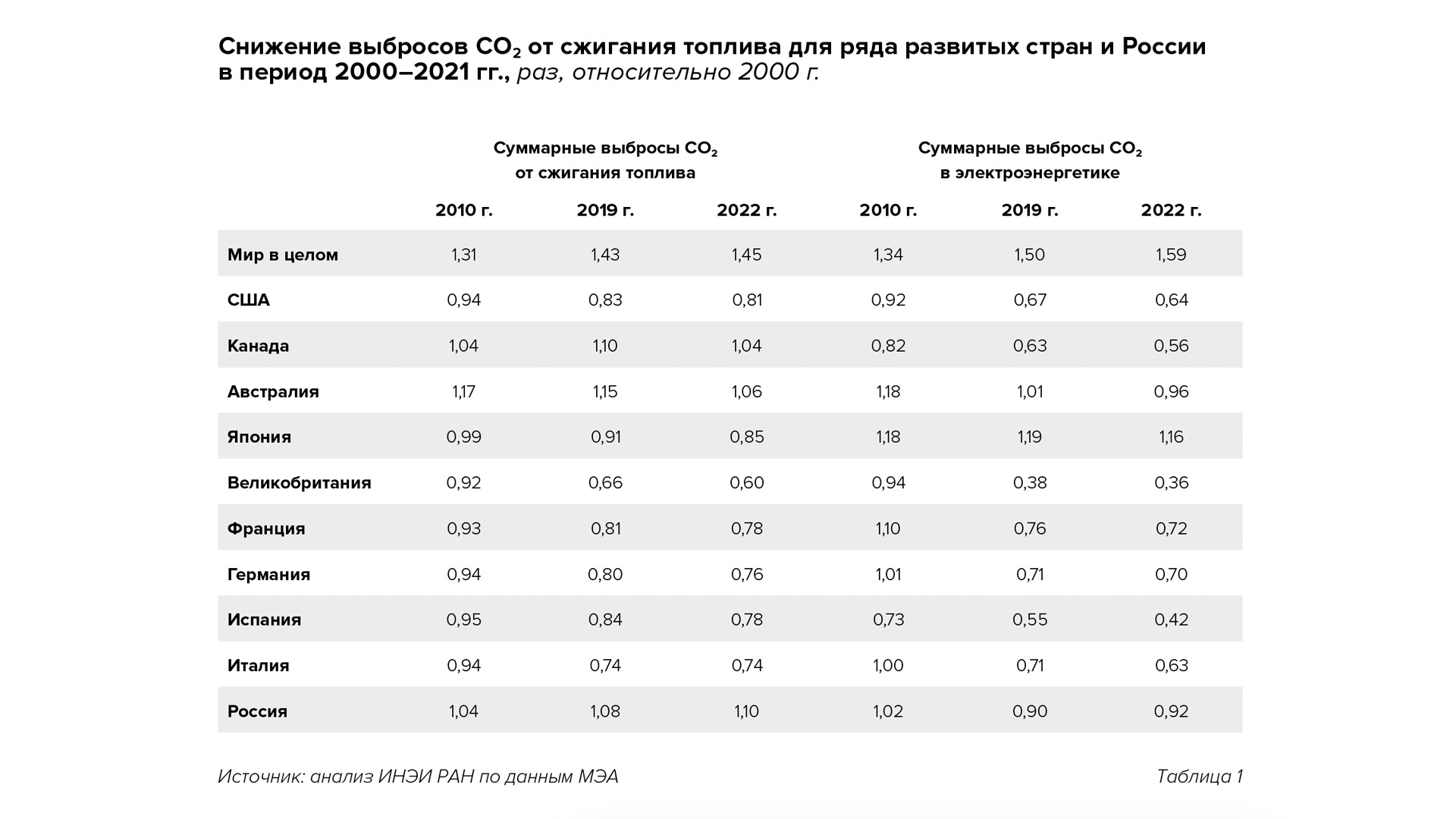

Многие «развитые страны» [2] еще во время действия Киотского протокола сделали декарбонизацию главной целью своей энергетической политики, причем ее фокус пришелся именно на электроэнергетику: как правило, снижение выбросов парниковых газов (ПГ) в отрасли опережало снижение выбросов по экономике в целом (табл. 1).

Это решение объясняется тем, что именно в электроэнергетике имеются разнообразные технологические возможности для сокращения эмиссии ПГ за счет:

— замещения органического топлива безуглеродными энергоресурсами (включая и атомную энергию);

— повышения топливной эффективности (КПД) тепловых электростанций;

— замещения газом более углеродоемких энергетических углей и мазута;

— развития технологий улавливания СО2 при сжигании топлива на тепловых электростанциях с его последующим захоронением.

В отличие от большинства развитых стран (прежде всего европейских), в России развитие электроэнергетики в последние 10–15 лет не было политически ориентировано на интенсивное сдерживание выбросов ПГ. Однако при этом в отрасли было реализовано несколько важных инвестиционных программ, способствовавших заметному снижению углеродной интенсивности производства электроэнергии, в том числе:

— ввод более 20 ГВт современных парогазовых и газотурбинных когенерационных мощностей с более высокой топливной эффективностью по сравнению с паросиловыми блоками;

— ввод более 5 ГВт мощностей атомных электростанций и более 6 ГВт мощностей гидроэлектростанций;

— запуск программы поддержки проектов ВИЭ-электростанций, мощность которых еще в конце 2019 года не превышала 1,5 ГВт, а на конец 2024 года достигла 6,8 ГВт.

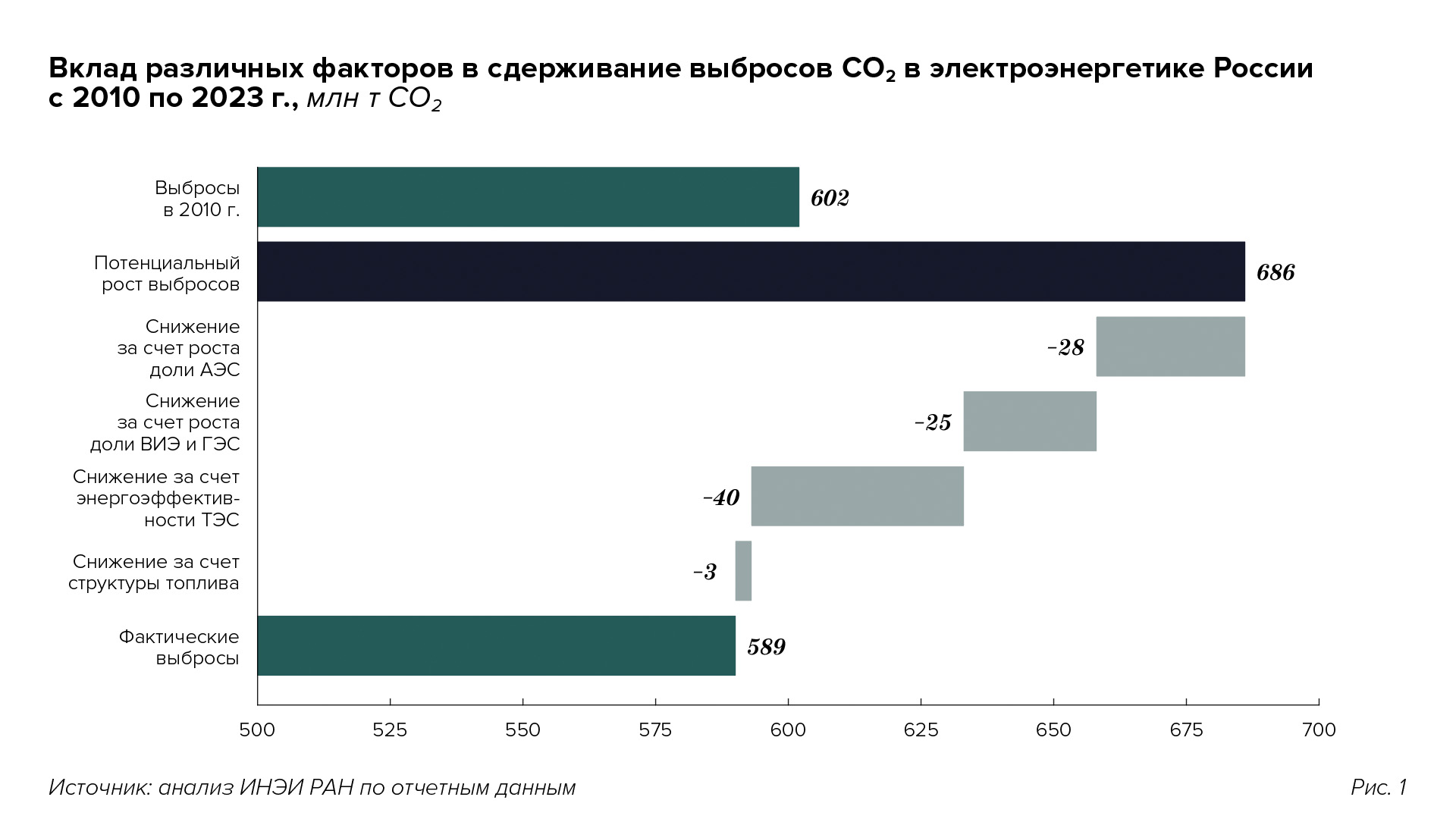

Эти факторы в совокупности, а также изменение топливного баланса электростанций в пользу газа привели к тому, что фактические выбросы ПГ в отрасли в 2023 году еще оставались примерно на 2% ниже, чем в 2010 году, несмотря на существенный рост объемов производства электроэнергии (рис. 1). Если же сравнивать с выбросами, которые в 2023 году могли бы гипотетически случиться при сохранении производственной структуры и топливного баланса электроэнергетики на уровне 2010 года, то реализованный потенциал снижения составляет почти 100 млн тонн СО2 и более четверти его обусловлено развитием атомной электрогенерации.

Стратегическое значение АЭС в отрасли как одновременно надежных базисных и безуглеродных источников электроэнергии неоспоримо. При этом созданный в том числе за счет активной программы зарубежного строительства промышленный задел позволяет после 2030 года увеличить интенсивность ввода атомных энергомощностей на территории России при одновременном удешевлении стоимости типовых блоков за счет эффектов технологического обучения и поточного строительства. Принятая в 2024 году Генеральная схема размещения объектов электроэнергетики предусматривает к 2042 году увеличение мощности АЭС почти до 47 ГВт. С учетом замещения выбывающих мощностей, суммарный ввод крупных блоков АЭС в ЕЭС России составит около 29 ГВт, то есть средняя интенсивность вводов составит примерно 1,5 блока в год (это втрое выше темпов последних 15 лет). Ожидается, что доля АЭС в производстве электроэнергии к 2042 году в ЕЭС России превысит 24%. Продолжение такой интенсивности развития атомных электростанций позволит к 2045 году выйти на целевой уровень их вклада в производство электроэнергии — 25%.

Однако для формирования параметров технологических стратегий в ядерной энергетике горизонт Генеральной схемы в 18 лет критически недостаточен. Ведь именно в период 2040–2045 годов, по сути, начнется масштабный переход к двухкомпонентной ядерной энергетике, и темпы этого перехода (и его стоимость для отрасли и экономики) во многом будут определяться более долгосрочными оценками масштабов эффективного развития АЭС, прежде всего с блоками большой мощности. Длинные жизненные циклы объектов ядерной энергетики делают обоснованным горизонт планирования корпоративной стратегии «Росатома» до 2100 года. Это позволяет получить системную оценку параметров добычи урана, производства ядерного топлива, его использования на АЭС, хранения и утилизации радиоактивных ядерных отходов (в том числе их возврат в топливный цикл), спланировать динамику технических решений по всей отраслевой производственной цепочке.

Однако формирование прогнозов развития всей энергетики страны на такой горизонт осложнено высокими неопределенностями не столько в темпах роста энергопотребления, сколько в фундаментальных сдвигах его структуры, определяемых изменением не только технологий использования энергии, но и поведения потребителей, связанного с новым уровнем качества жизни. Не меньшие неопределенности находятся и на стороне энергопроизводства. Это касается не только темпов улучшения стоимостных и производственных характеристик технологий под влиянием технологического обучения и НТП, но и возможного слома наметившихся технологических трендов за счет более или менее раннего появления иных, так называемых подрывных технологий. (Подрывные технологии (Disruptive technologies) — это инновации, которые создают новый рынок и в результате разрушают существующий, вытесняя его признанных лидеров. — Примеч. ред.)

Научная и методическая основа разработки таких прогнозов находится еще на этапе своего формирования. Тем не менее представляется допустимым в рамках существующей парадигмы прогнозирования расширить временной горизонт, заглянув на десятилетие «за экватор» XXI века — до 2060 года, удвоив дальность прогноза по сравнению с Генеральной схемой. Анализ ситуации в электроэнергетике на такой срок важен для исследования потенциального вклада отрасли в достижение к 2060 году углеродной нейтральности экономики страны — цели, поставленной национальной Климатической доктриной, принятой в 2023 году.

«Электрический путь» к углеродной нейтральности

Достижение нулевого значения нетто-выбросов ПГ (то есть разности между антропогенными выбросами и поглощением экосистем) становится все более распространенной целью для долгосрочных национальных климатических стратегий стран — участниц Парижского соглашения по климату. По данным Университета Цинхуа [3], на конец 2024 года такие цели на горизонте 2050–2070 годов были объявлены уже 151 страной, а в 86 из них уже разработаны и утверждены детальные дорожные карты по их достижению.

Значительная часть усилий по достижению этих целей связана с электроэнергетикой и вовлечением безуглеродных энергоресурсов — возобновляемых источников энергии и атомной энергии, которая все активнее включается в набор инструментов декарбонизации. В других секторах экономики снижение выбросов ПГ нередко связывают с замещением топлива электроэнергией («новая электрификация»). Темпы этого процесса, очевидно, также будут сильно влиять на масштабы развития электроэнергетики и ее технологической структуры. «Новая электрификация» становится все более популярной темой в контексте радикального снижения выбросов ПГ — «электрический мир» становится одним из обсуждаемых сценариев достижения той самой углеродной нейтральности экономики, но при условии, что производство электроэнергии будет сопровождаться низким уровнем эмиссии ПГ.

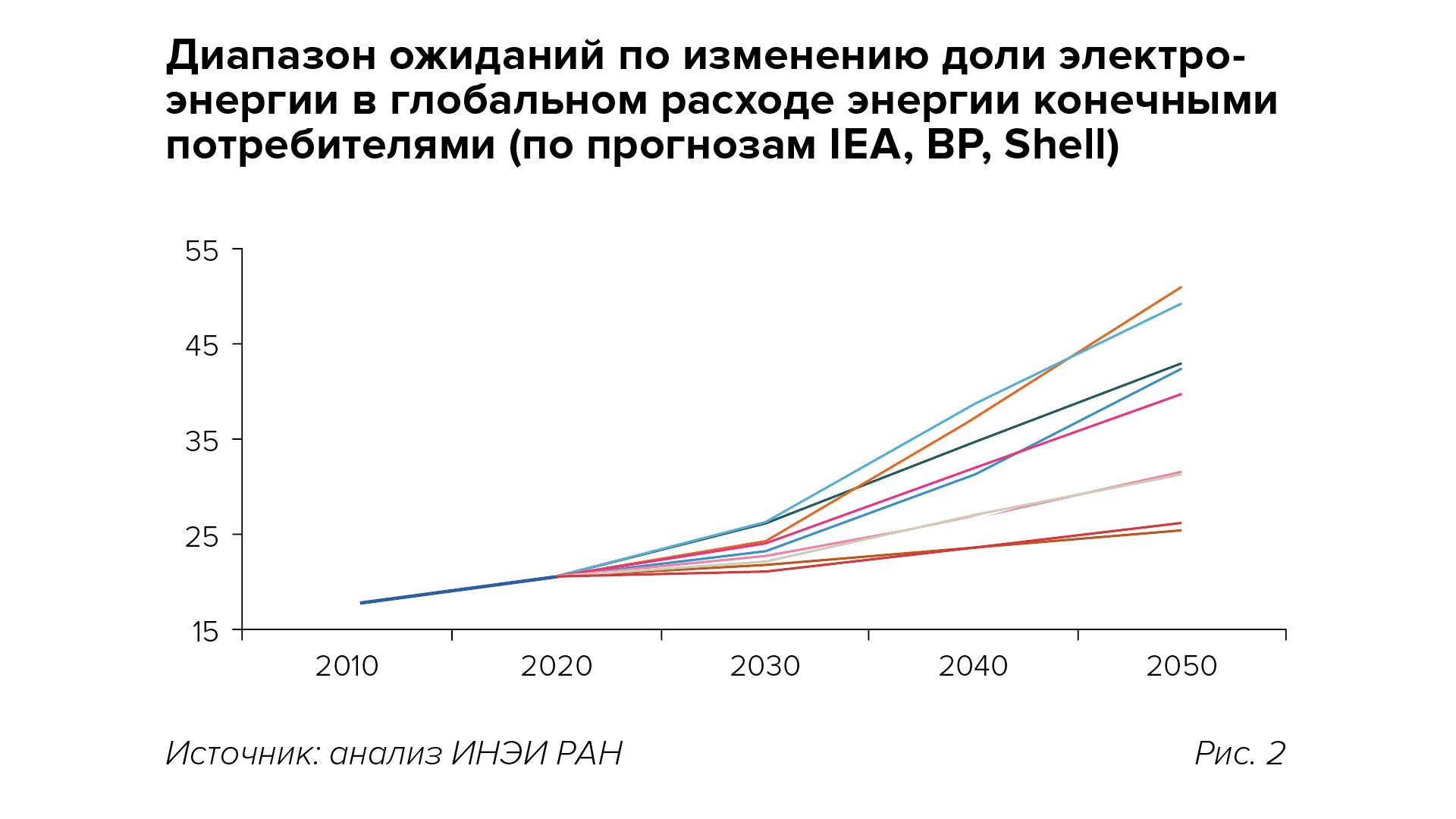

Если посмотреть в целом на мир, то доля электроэнергии в структуре конечного энергопотребления [4] выросла с 18% в 2010 году до 21% в 2022 году. При этом большинство прогнозов предполагают, что вклад электроэнергии будет увеличиваться с тем же или даже более высоким темпом и к 2050 году достигнет 30–50% (рис. 2).

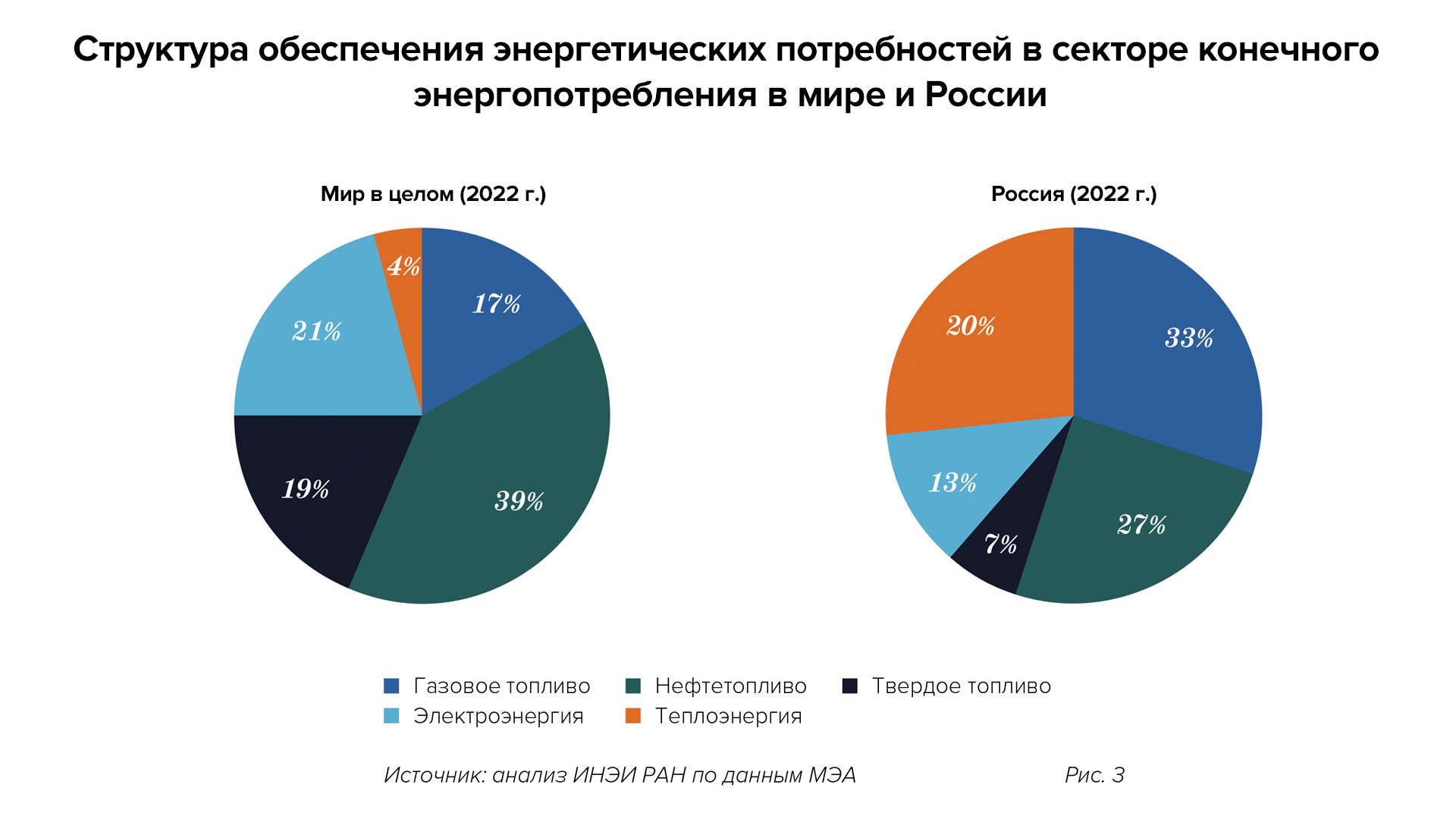

В России на долю электроэнергии приходится 13–14% от конечного энергопотребления, однако при этом еще 20% занимает тепловая энергия. Помимо транспорта и промышленности, теплоснабжение является еще одним потенциальным направлением для сокращения выбросов ПГ (рис. 3).

В какой же мере электрификация может потребоваться для достижения нулевых нетто-выбросов в российской экономике? Предварительную оценку можно сделать на основе цифр Стратегии развития страны с низким уровнем выбросов парниковых газов до 2050 года (СНУР). К 2050 году в целевом сценарии СНУР годовые нетто-выбросы ПГ должны снизиться на 60% от уровня 2019 года — до 630 млн тонн СО2-экв. за счет (1) роста поглощающей способности экосистем (до 1200 млн тонн СО2-экв.) и (2) снижения объема прямых выбросов (до 1830 млн тонн СО2-экв.).

В 2019 году прямые годовые выбросы оценивались в 2120 млн тонн СО2-экв., к 2030 году СНУР допускает их рост до 2210 млн тонн СО2-экв. Таким образом, за 20 лет (с 2030 до 2050 г.) прямые годовые выбросы в экономике должны быть сокращены на 390 млн тонн СО2-экв. Это составляет около 2/3 от текущего объема выбросов ПГ от электростанций страны.

При сохранении того же уровня поглощения ПГ для достижения углеродной нейтральности к 2060 году прямые годовые выбросы должны снизиться до 1200 млн тонн СО2-экв. Таким образом, за последующие 10 лет потребуется обеспечить сокращение годовой эмиссии на 630 млн тонн СО2-экв. Другими словами, после 2050 года темпы декарбонизации должны возрасти более чем втрое. Сам же объем сокращений годовых выбросов с 2030 по 2060 год составит 1120 млн тонн СО2-экв. Это уже в 1,9 раз выше, чем текущие годовые выбросы от электростанций.

Даже если предположить, что весь прирост генерирующих мощностей в электроэнергетике до 2050–2060 годов (включая замещение выбывающих по ресурсу мощностей тепловых и атомных электростанций) будет происходить на основе безуглеродных источников или с использованием технологий CCS, такая предельно интенсивная, но «точечная» декарбонизация в электроэнергетике не сможет обеспечить необходимых объемов сокращения выбросов ПГ, и в этот процесс должны активно включаться все остальные секторы экономики, в том числе транспорт, промышленность и теплоснабжение.

Однако, в отличие от электроэнергетики, другие отрасли не имеют столь больших технологических возможностей по переключению на безуглеродные природные ресурсы, а замещение угля или нефтетоплива газом дает ограниченный экологический эффект, снижая удельные выбросы СО2 на 30–60%. Поэтому потенциально дополнительный спрос на электроэнергию для замещения топлива в этих секторах может оказаться достаточно большим. Например, оценки ИНЭИ РАН показали, что при электрификации от 30 до 70% легкового и автобусного транспорта и от 10 до 30% грузового и коммерческого транспорта дополнительное годовое потребление электроэнергии в 2050 году может вырасти на 170–460 ТВт·ч, а дополнительная требуемая мощность — на 25–75 ГВт [5]. При активном развитии водородных технологий на транспорте, в металлургии для производства каждых 10 млн тонн водорода потребуется дополнительно 400–500 ТВт·ч электроэнергии и 50–65 ГВт новых АЭС или ГЭС (или кратно больше ВИЭ-электростанций). При современном уровне технологий масштабное замещение топлива электроэнергией (при сопутствующем усилении электрической сети) становится возможным. Однако на практике такой переход столкнется с жесткими ограничениями по резкому наращиванию объемов выпуска энергетического и электротехнического оборудования, а главное — с ограничениями как по доступности стремительно возрастающих инвестиционных ресурсов для отрасли, так и по доступности более дорогой электроэнергии для более массового использования потребителями.

Сколько стоит «более электрический мир»?

Для оценки «силы» экономических ограничений, связанных с «новой электрификацией», в ИНЭИ РАН было проведено многовариантное моделирование оптимальной структуры генерирующей мощности, производства электроэнергии и централизованного тепла в России на перспективу до 2060 года. Наряду с базовым вариантом развития отрасли были рассмотрены варианты с более высоким спросом на электроэнергию, отражающим эффект расширенного потребления электроэнергии вместо топлива.

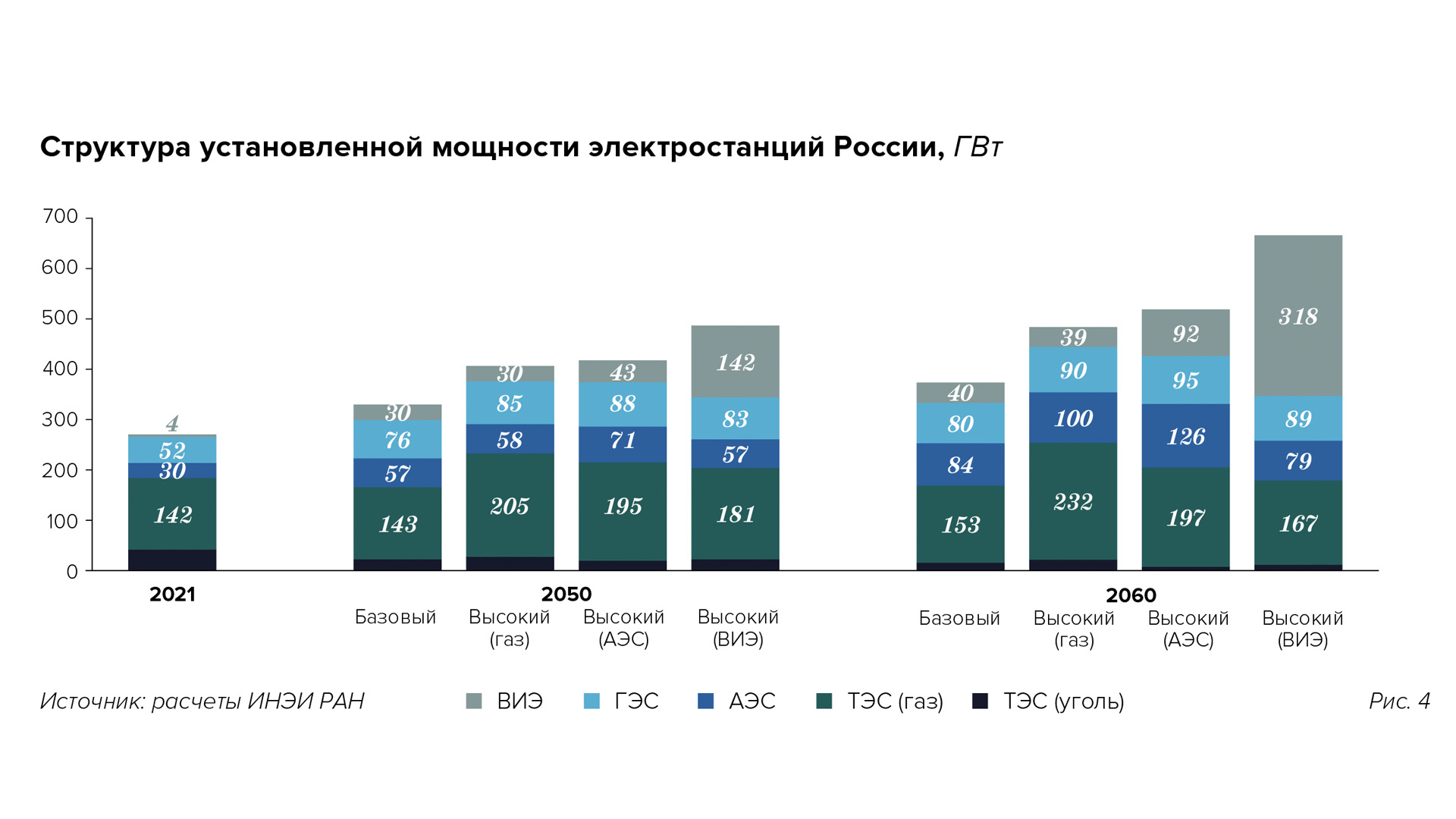

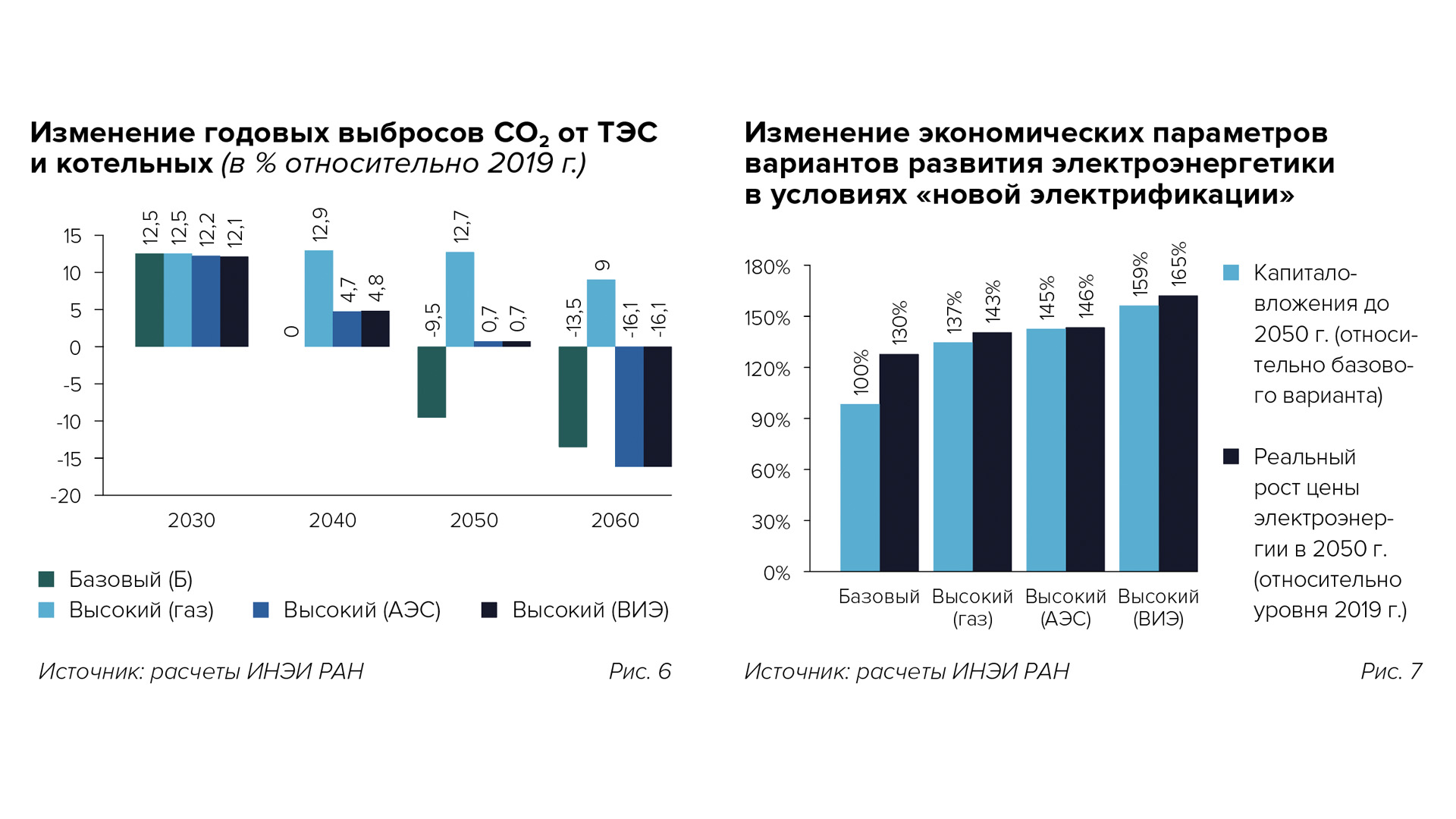

В базовом варианте, когда эффект от дополнительного замещения топлива электроэнергией отсутствует, ее производство увеличивается на 35% к 2050 году и на 55% к 2060 году относительно 2021-го. Рост спроса потребует сопоставимого роста установленной мощности электростанций страны — до 330 ГВт к 2050 году и 375 ГВт к 2060 году. При условии удешевления типовых энергоблоков за счет технологического обучения мощность АЭС к 2050 году может почти удвоиться и увеличиться еще в 1,5 раза за следующие 10 лет (рис. 4). Это позволит увеличить вклад атомных электростанций в производство электроэнергии до 29% к 2050 году и 36% к 2060 году (рис. 5). Такой сценарий изменений в структуре отрасли обеспечит «попутно» и заметное снижение выбросов ПГ от электростанций и котельных относительно 2019 года (опорный год СНУР) на 9% к 2050 году и 13,5% к 2060 году (рис. 6).

Активный переход с топлива на электроэнергию в секторе конечного потребления может увеличить необходимые объемы ее производства против базового варианта на четверть к 2050 году и на треть к 2060 году (относительно отчетного уровня это означает почти удвоение объемов производства). Исходя из складывающихся условий межтопливной конкуренции в отрасли, основной объем дополнительной электрогенерации обеспечат газовые электростанции при ограниченном, хотя и значимом вкладе ГЭС и АЭС (эффективная мощность последних к 2060 году увеличится уже до 100 ГВт, а доля в производстве электроэнергии — до 33%). Однако существенное увеличение расхода газа приведет и к росту выбросов от электростанций, и к 2060 году их отраслевой уровень останется на 9% выше, чем в 2019 году (рис. 6). Таким образом, общий для экономики экологический эффект при электроориентированной декарбонизации в других секторах экономики будет заметно снижен.

Более активное вовлечение безуглеродных источников позволит даже при более высоком уровне производства электроэнергии сдержать выбросы ПГ от электростанций и котельных (рис. 6). В случае если реализовать такую стратегию с опорой на АЭС, их мощность к 2060 году может превысить 125 ГВт (рис. 4), а доля в производстве электроэнергии — 40% (рис. 5). Альтернативная стратегия, с опорой на ВИЭ-электростанции, потребует на 30% больше установленной мощности с учетом резервирования негарантированной выработки ветровых и солнечных электростанций маневренными газовыми установками или накопителями. Однако и в этом случае в 2060 году потребуется почти 80 ГВт АЭС, хотя их доля в суммарном производстве будет скромнее — 26%.

Во сколько обойдется такая «новая электрификация» экономике? Для реализации базового варианта необходимые капиталовложения до 2050 года оцениваются в 36 трлн рублей (в ценах 2019 г.). Масштабная инвестиционная программа потребует увеличения цен электроэнергии примерно на 30% сверх инфляции к 2040–2050 годам.

Для обеспечения более высоких объемов производства электроэнергии за счет сжигания газа потребуется на 37% больше капиталовложений (рис. 7). Рост инвестиций вместе с увеличением топливных затрат из-за интенсивного развития газовой электрогенерации потребуют роста цены электроэнергии (в реальном выражении) на 40% уже к 2040 году.

Замещение дополнительных газовых мощностей атомными позволит, как отмечено выше, добиться и более низкого, чем отчетный, уровня выбросов ПГ от электростанций и котельных. Инвестиций для этого потребуется больше (+45% к базовому), однако за счет одновременного снижения топливных затрат необходимый рост цены электроэнергии будет сопоставимым. Таким образом, более интенсивное развитие АЭС позволяет при той же ценовой нагрузке усилить общий эффект декарбонизации экономики с учетом активного замещения топлива электроэнергией в других отраслях [6]. Альтернативный вариант, с опорой на ВИЭ-электростанции, оказывается существенно более капиталоемким (+60% к базовому) и приведет к заметно более высокой ценовой нагрузке.

Однако, как показывают модельные расчеты, в любом случае форсированный рост электропотребления (в два раза к 2060 году) для обеспечения «новой электрификации» потребует более интенсивных инвестиций и более высокого роста цены для потребителей. Это может угнетать дополнительный рост спроса на электроэнергию, снижая эффективные объемы электрификации (или увеличивая субсидии государства на ее продолжение). Существенное влияние такой обратной связи важно учитывать при формировании системы приоритетов и мер для реализации СНУР до середины века и для движения к цели Климатической доктрины уже за пределами 2050 года при сохранении устойчивого экономического роста.

———————————————————-

1. Исследование выполнено в ИНЭИ РАН за счет гранта Российского научного фонда № 21-79-30013-П. https://rscf.ru/project/21-79-30013/

2. Имеются в виду страны, входящие в состав ОЭСР — Организации экономического сотрудничества и развития.

3. 2024 Global Carbon Neutrality Annual Progress Report. Institute for Carbon Neutrality. Tsinghua University, October 2024.

4. То есть потребления неэнергетическими отраслями (final energy consumption).

5. Веселов Ф. В., Соляник А. И. Влияние электрификации в секторе дорожного транспорта на уровень электропотребления и суточный график нагрузки в ЕЭС России // Известия Российской академии наук. Энергетика. 2023. № 1. С. 57–71.

6. Веселов Ф. В., Хоршев А. А., Ерохина И. В., Аликин Р. О. Исследование направлений и сопутствующих затрат при снижении эмиссии углерода в электроэнергетике до 2050 года с учетом межотраслевых факторов // Проблемы прогнозирования. 2023. № 6(201). С. 79–90. DOI 10.47711/0868-6351-201-79-90.