Электроэнергетика в России

Актуальные вызовы и потенциал развития

В начале этого года в электроэнергетике России произошло значимое событие: была утверждена новая Генеральная схема размещения объектов электроэнергетики. По большому счету, данный документ определяет вектор развития отрасли до 2042 года — с учетом длинных инвестиционных циклов для новых объектов в электроэнергетике подобный горизонт планирования является привычным для отрасли.

Григорий Болкунов

Руководитель проектов «Яков и Партнёры»

Анна Волкова

Эксперт аналитического центра «Яков и Партнёры»

Виктория Трифонова

Эксперт аналитического центра «Яков и Партнёры»

В России первая Генсхема размещения объектов генерации была утверждена в 2008 году и рассчитана до 2020-го. Она закладывала среднегодовой прирост потребления электроэнергии (э/э) в 4,1% на основе высокого экономического роста и нераспространенности технологий энергосбережения. В обновленной Генсхеме от 2017 года прогноз потребления был скорректирован: среднегодовой рост составлял 1,4% до 2035 года.

В новой Генеральной схеме прогнозируется рост электропотребления на 2,2–2,5% в год в 2025 и 2026 годах с последующим замедлением до 0,5% к 2042 году. В дополнение к долгосрочным прогнозам потребления в Генсхеме закладываются те дополнительные мощности генерации, которые будет необходимо ввести для обеспечения спроса с учетом регионального распределения и доступности технологий.

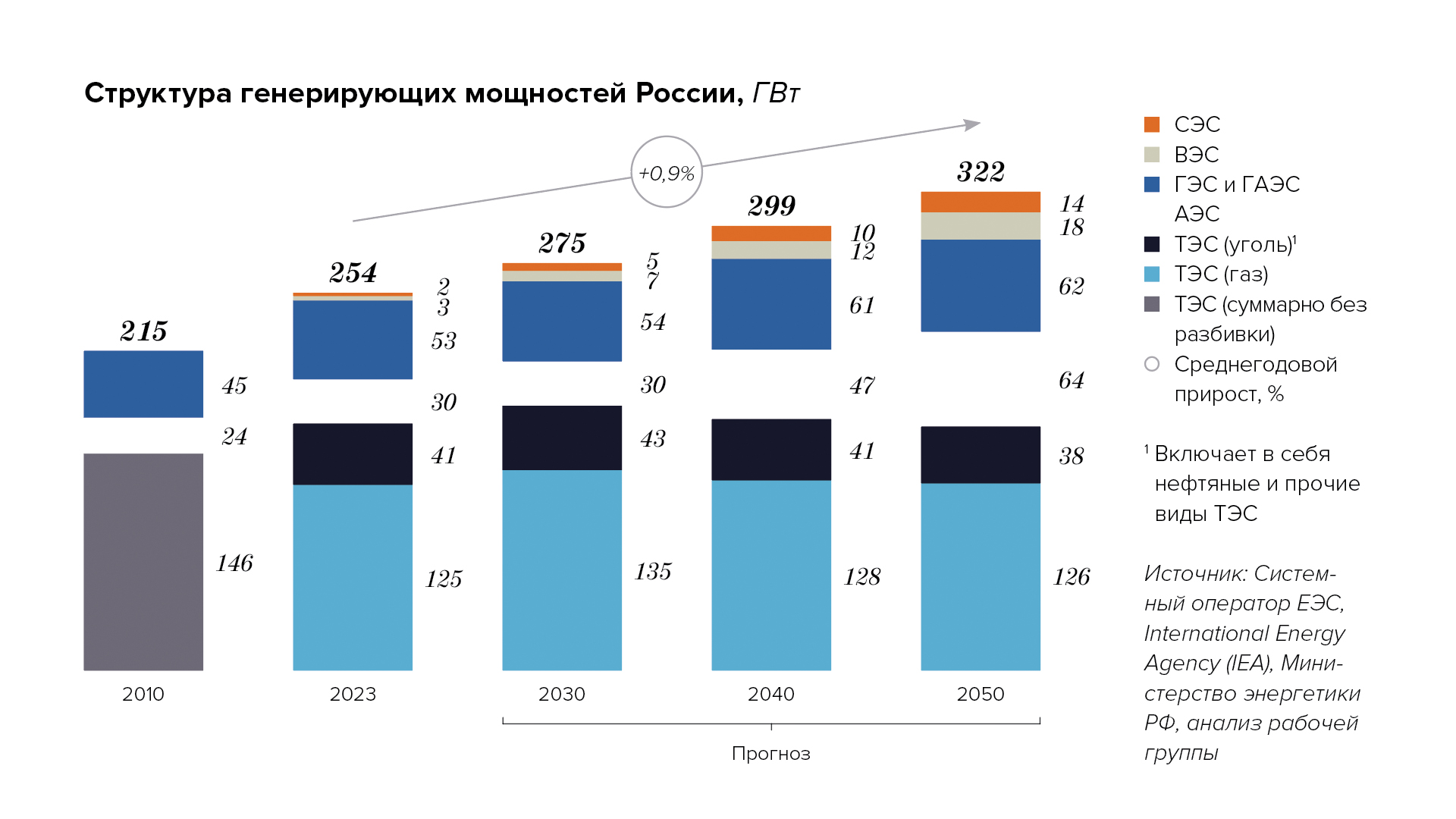

По оценке «Яков и Партнёры», на горизонте 2050-х годов с учетом нового плана и эффективной поддержки отрасли наибольший прирост в мощности составит атомная энергетика (+34 ГВт), доля которой в общей установленной мощности электростанций вырастет с 16 до 20%. Доля ГЭС в балансе сократится при росте абсолютных значений мощностей (+9 ГВт), объем ВИЭ вырастет в 6–7 раз, но продолжит уступать основным для России видам генерации. Газовая и угольная генерации останутся основой, хотя мощности данных видов ТЭС и не вырастут в абсолютном отношении. На этот вид генерации суммарно сейчас приходится 65% установленной мощности в стране, прогнозируемая доля к 2050 году составит порядка 51%.

Для полного использования потенциала опережающего роста рынка э/э в России уже сегодня можно выделить основные задачи, которые предстоит решить отрасли для ее устойчивого развития.

Представители отрасли сходятся во мнении, что дальше электропотребление будет только расти. Вопрос: какими темпами. И здесь на первый план выходит региональная специфика: последние несколько лет новости пестрили заголовками о рекордных показателях нагрузки на энергосистему. В особенности это коснулось ОЭС Сибири, Востока, Дальнего Востока и Юга. Ввод новых промышленных энергоемких проектов в Сибири и на Дальнем Востоке после 2025 года, а также рост значимости восточного направления усилят потребность в стабильном энергоснабжении, которое может обеспечить распределенная генерация. При этом дисбаланс между выработкой и потреблением энергии будет становиться все более критичным.

Износ и старение генерирующих мощностей и сетевой инфраструктуры, а также необходимость в локализации оборудования — одни из ключевых вызовов, которые также предстоит решить. Так, по состоянию на 2023 год 54% установленных мощностей и 33% сетей электропередачи в России старше 40 лет. А внешнеторговые ограничения последних лет наиболее критичны именно для газовой генерации (в частности, газовых турбин), которая будет оставаться основой баланса к 2050 году. При этом отечественные технологии АЭС и ГЭС практически независимы от импортных технологий, что делает их привлекательными для масштабирования.

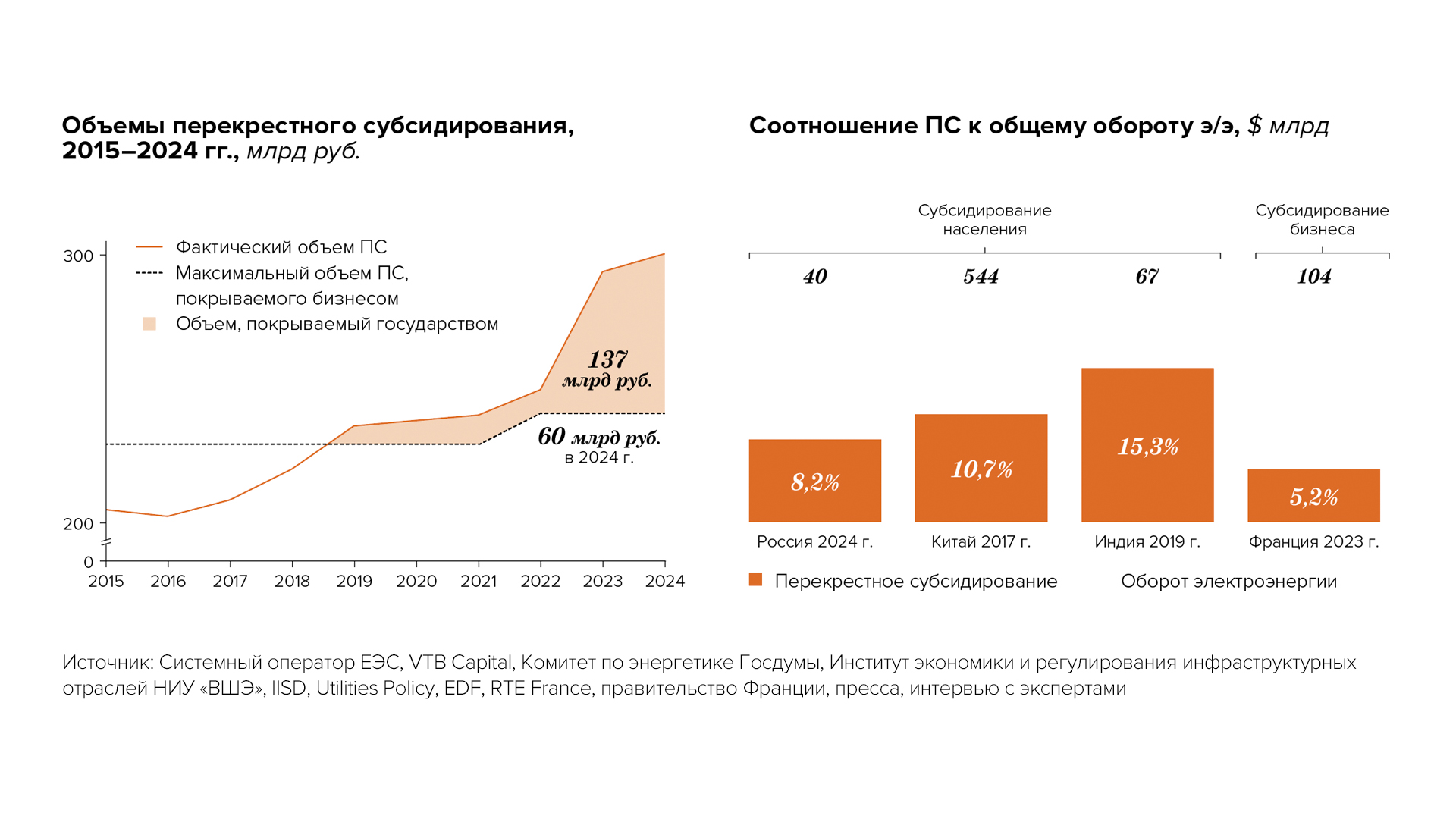

Сквозным вызовом для всей отрасли станет привлечение дополнительных инвестиций в строительство и модернизацию мощностей и инфраструктуры, развитие отечественных технологий при увеличивающейся бюджетной нагрузке. К примеру, задача поэтапного снижения перекрестного субсидирования (ПС) пока не выполняется — предельные объемы продолжают расти, а за последние пять лет на оплату тарифов из госбюджета было выделено 137 млрд рублей. При этом проект новой Генеральной схемы отдельно подчеркивает недостаточность условий тарифного регулирования для предлагаемых технических решений. Помимо уже запланированных объемов, суммарные дополнительные инвестиции для обеспечения целевой возрастной структуры и локализации оборудования могут превысить 17 трлн рублей, а для строительства дополнительных мощностей — достигнуть 4,7 трлн рублей к 2050 году.

Растущее давление на госбюджет и необходимость дополнительных инвестиций

Начиная с 2022 года Россия ставила себе задачу поэтапно сокращать предельные объемы ПС, что должно было привести к снижению субсидирования в реальном выражении. Исходя из данных по объему ПС в секторе электроэнергетики в стране за последние годы, данная задача пока не выполняется. Дальнейшее увеличение субсидирования будет лишь увеличивать нагрузку на государство. С учетом обозначенной в Генеральной схеме недостаточности текущих тарифных условий для окупаемости запланированных к 2042 году проектов по всем видам генерации повышение чеков за э/э — ожидаемое будущее как для бизнеса, так и для населения.

При этом Россия не является единственной страной, в которой ПС активно применяется. Ряд стран, таких как Китай и Индия, субсидирует тарифы для населения за счет бизнеса аналогично России. По сравнению с зарубежными примерами доля субсидируемой э/э не является критической: в России на 2024 год это 8,2% от общего оборота э/э, в Китае и Индии, по последним доступным данным, это 10,7% и 15,3% соответственно. Во Франции тот же параметр составляет около 5%, однако процесс субсидирования происходит в обратном направлении — бизнес поддерживается за счет потребителей.

Пример Китая как лидера мирового электропотребления интересен в том числе с точки зрения подхода к тарифообразованию. В 2010 году Китай ввел многоставочные тарифы для бытовых потребителей с целью снижения ПС и нагрузки на бизнес. Механизм включал три различных тарифных блока по объемам электропотребления домохозяйствами, где пороговые значения корректировались между провинциями с учетом доходов и особенностей климата. Полной отмены субсидий на рынке пока не произошло, однако тарифы для населения стали ближе к себестоимости, потребление в высоких тарифных зонах сократилось на 10–15%, повысилось внимание к «умным» счетчикам.

В качестве дополнительных мер снижения нагрузки на предприятия в Китае также может рассматриваться внедрение динамических тарифов с учетом пиковых нагрузок, а также развитие рынка системных услуг, который уже с 2021 года внедряется в стране для интеграции растущих ВИЭ и оплачивает гибкость резервных угольных мощностей (угольные станции получают доплаты за простой в режиме резерва). Таким образом, Китай движется к гибридной модели управления рынком э/э — это комбинация административного регулирования и использования рыночных механизмов. Полученный запас прочности совместно с рекордными темпами роста производства энергии (как на ископаемом топливе, так и ВИЭ) позволяет Китаю в периоды кризиса снижать цены на э/э для поддержки локальной промышленности. Так, в конце 2024 года было объявлено о снижении контрактных цен на электроэнергию на 9–16% на предстоящий год в ряде крупнейших китайских промышленных регионов с целью поддержать местное производство.

Прогноз потребления и дефицит выработки

Ретроспективно, общая выработка э/э в России преимущественно соответствовала закладываемому долгосрочному прогнозу, с периодическим незначительным (в пределах 2%) превышением фактического потребления э/э по ЕЭС, как, например, за последние три года.

Однако более значимыми в данном случае являются именно региональные отклонения. В 2023 году фактическое потребление э/э оказалось выше долгосрочных прогнозов для большинства объединенных энергетических систем (ОЭС). Наибольшее превышение произошло в ОЭС Юга (+7,8%) и ОЭС Средней Волги (+4,6%). Недостижение прогнозных показателей было зафиксировано всего в трех системах — ОЭС Урала (−2,1%), ОЭС Востока (−16,4%), а также технологически изолированных территориальных электроэнергетических системах (ТИТЭС) (−4,8%).

При этом наибольший рост спроса и прогнозируемый дефицит на горизонте 2030 года, по официальным данным, можно ожидать именно для востока России (среднегодовой темп роста порядка 4,9% при прогнозируемых 2,1% в среднем по стране). С учетом тренда на разворот в сторону АТР и повышающейся значимости восточного направления, этот дисбаланс будет становиться все более критичным в обеспечении спроса. В этих условиях особенно важным становится актуализация планов по объединению систем, организации дополнительных межсистемных связей, повышению гибкости и надежности системы в целом.

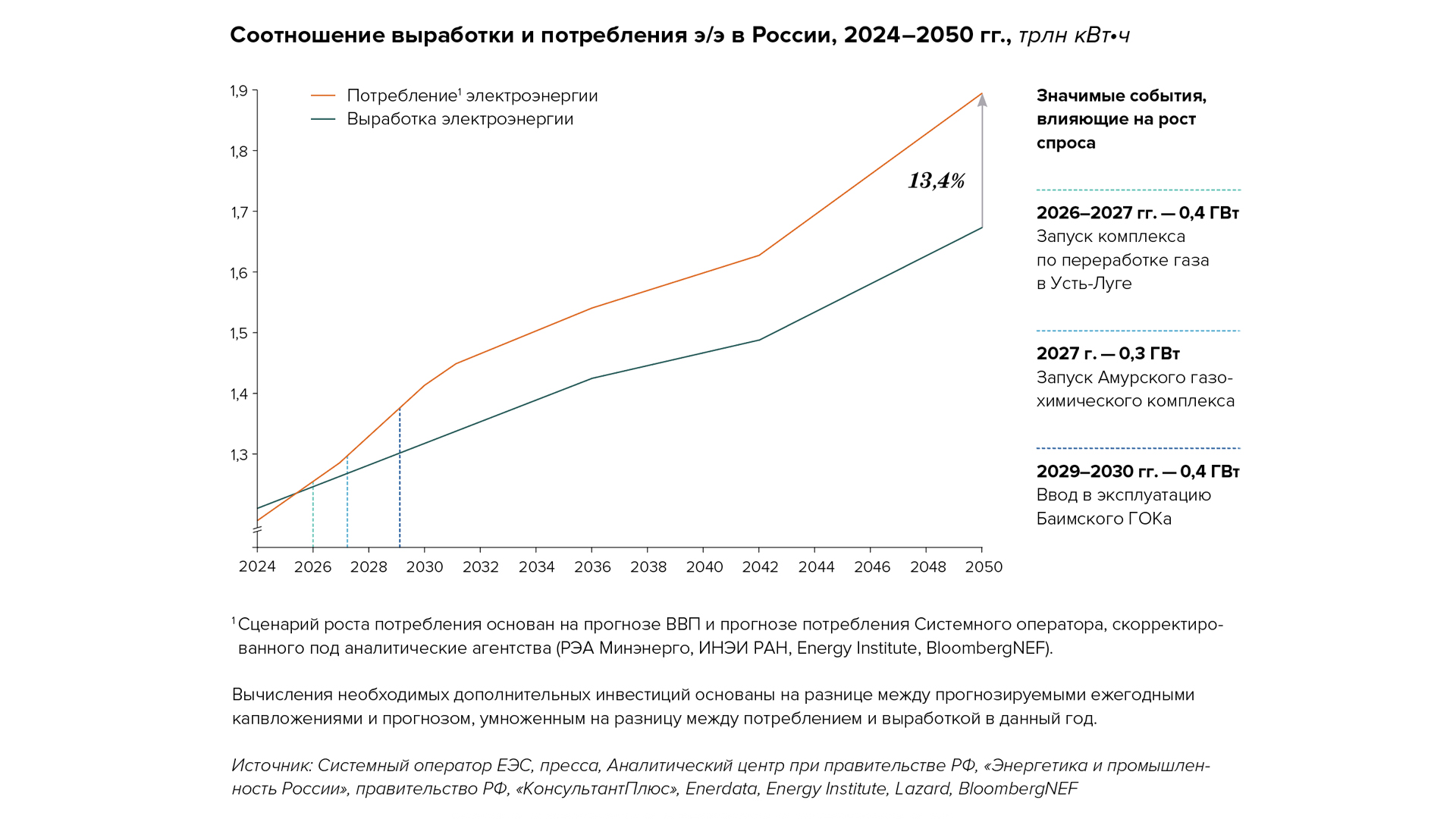

Одновременно с этим Генсхема может не полностью демонстрировать тот потенциал, который открывается перед отраслевыми компаниями. По нашим оценкам, рынок электроэнергетики и, в частности, генерации будет развиваться быстрее в связи с более высоким ростом спроса на э/э к 2050 году, чем тот, который закладывается в базовом сценарии сейчас.

Ввиду роста спроса на э/э в энергосистеме Юга, ввода новых промышленных мощностей в Сибири и на Дальнем Востоке за горизонтом 2025 года, а также пониженного внимания к распределенной генерации, дефицит выработки э/э, по нашим оценкам, может составить до 13,4% от прогнозируемого уровня потребления к 2050 году.

Часть дефицита придется на систему Юга, где уже в последние годы наблюдается превышение предельных показателей потребления. Сюда относится нехватка генерирующих мощностей для покрытия пиков спроса в летний период, что приводит к веерным отключениям э/э в регионе. Влияние аномальных погодных условий на распределительные сети дополнительно снижает надежность энергосистемы. Кроме этого, риск роста дефицита будет усугублять вероятность преждевременного вывода из эксплуатации импортного оборудования. Прирост потребления по остальным регионам будет приходиться на крупные промышленные проекты, которые стартуют за 2025 годом, а также будет продиктован необходимостью стабильного обеспечения удаленных и не подключенных к единой электросети регионов, в том числе с учетом общего роста экономической активности в направлении АТР.

В этих условиях будет наблюдаться растущая потребность в повышении энергоэффективности промышленности и частных потребителей, внедрение собственной и распределенной генерации, в том числе с использованием ВИЭ и технологий хранения энергии. При текущей конъюнктуре можно ожидать рост распределенной генерации и со стороны промышленности: создание собственной генерации на предприятиях может стать более дешевой альтернативой. Так, собственник не обязан выполнять требования по локализации, также в этом случае не закладывается цена доходности выработки э/э (до 16%), как это необходимо для участника ДПМ, а часть капитальных затрат на строительство может перераспределяться на себестоимость основной продукции. В этом случае гибридные электростанции (например, дизель-генерация и ВИЭ с учетом накопителей энергии) могут стать потенциальной альтернативой. Однако вопрос интеграции в общую систему будет оставаться актуальным.

При этом важно отметить, что удаленные регионы являются наиболее подходящими полигонами для развития новых технологий, неконкурентоспособных в центральной части России. К примеру, на изолированных и труднодоступных территориях в России развивающиеся атомные технологии и ВИЭ могут являться перспективным решением для закрытия энергодефицита на горизонте 2040–2050 годов, хотя объемы вводимых мощностей и ограничены спросом, климатическими условиями и более сложными требованиями к эксплуатации.

Например, в начале 2030-х годов запланирован ввод АСММ для месторождения Кючус в Якутии. А действующая первая в мире плавучая атомная теплоэлектростанция (ПАТЭС) в городе Певеке, подключенная к изолированному Чаун-Билибинскому энергоузлу, уже обеспечивает до 60% всей генерации электроэнергии. В условиях удаленности региона от единой энергосистемы подобные решения могут стать важным компонентом «распределенной генерации», несмотря на более высокую себестоимость э/э. Пока проекты АСММ остаются штучными продуктами, реализация каждого из них требует серьезных финансовых вложений. При этом именно масштабируемость АСММ в серийное производство позволит сократить себестоимость производимой э/э (и тепла в случае когенерации). Снижение стоимости — важный фактор для экспорта на зарубежные рынки углеродно нейтральной и надежной генерации АСММ, в которой «Росатом» сегодня является лидером.

Устаревание структуры оборудования и локализация

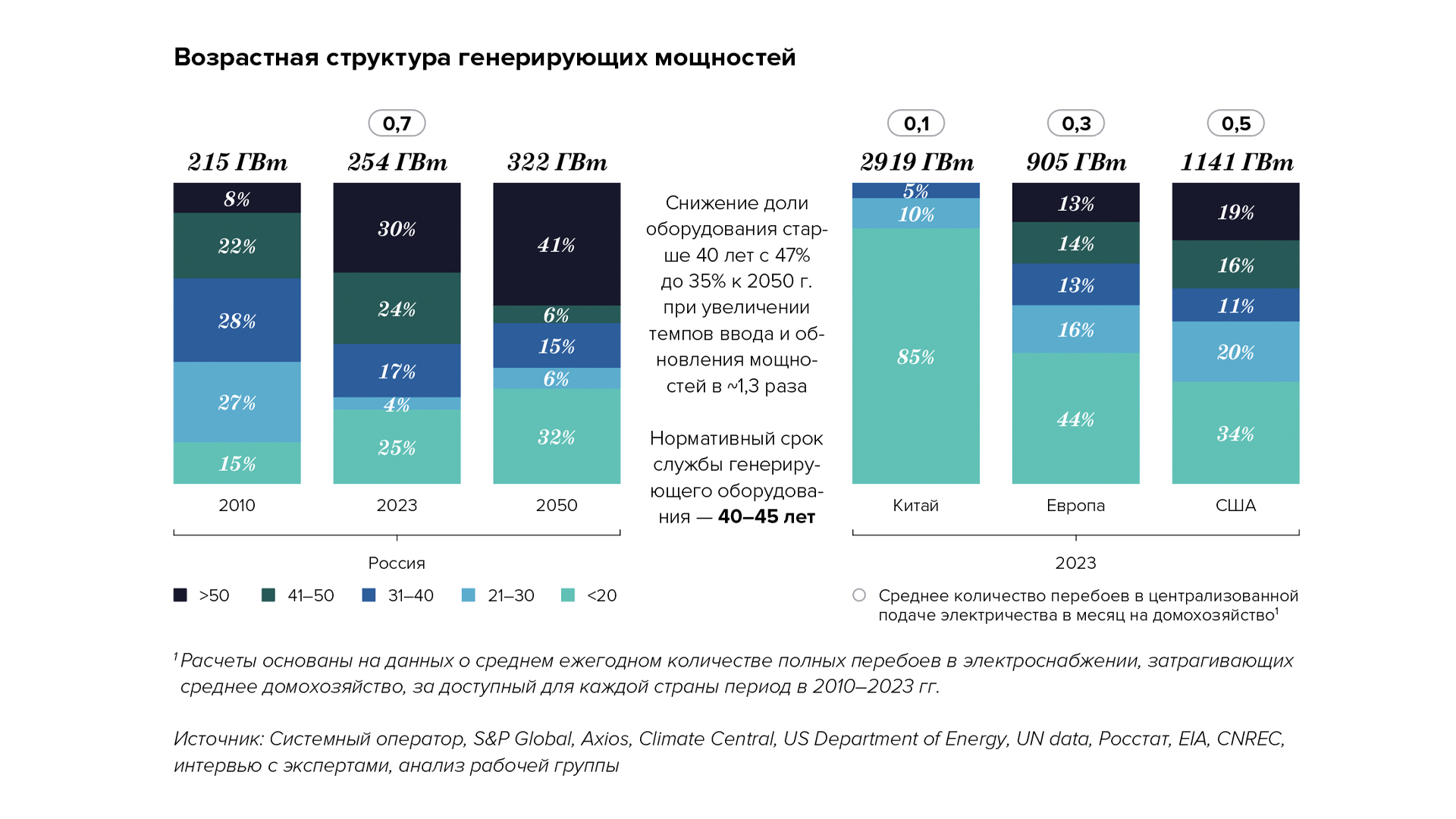

Одной из ключевых проблем в секторе электроэнергетики является устаревание мощностей и сетей. Генерирующие мощности в РФ в среднем намного старее, чем в других странах, что сказывается на надежности энергоснабжения. По состоянию на 2023 год в России 54% генерирующих мощностей находились в зоне риска — близко или за пределами нормативного срока службы в 40–45 лет. При актуальном темпе обновления к 2050 году доля нового оборудования (возрастом менее 20 лет) в структуре вырастет с текущих 25% до 32%. Однако при сохранении динамики к этому же периоду доля оборудования старше 40 лет снизится лишь на 7% и составит порядка 47%.

При этом прогнозный темп обновления и ввода мощностей в России ниже темпов США и Китая: 4,6 ГВт против 38,4 ГВт и 109,9 ГВт в год соответственно. Эти объемы составляют порядка 2% от установленной мощности для России, 3% для США и 4% для Китая (на 2023 год). Доля оборудования старше 40 лет в Европе и США находится в пределах 27–35%, а для Китая этот процент и вовсе не является существенным: в стране делается сильный акцент на регулярное обновление мощностей. Там нормативный срок службы электростанций также составляет от 40 лет, при этом модернизацию проводят уже через 15–20 лет эксплуатации. Толчком к такой проактивной позиции послужил, во-первых, стремительный экономический рост: старые электростанции, построенные в 1980–1990-х годах, просто не могли удовлетворить растущие потребности. Кроме того, следование пятилетним планам развития энергетического сектора Китая требовало от генерации значительных улучшений показателей энергоэффективности.

Таким образом, для снижения доли оборудования за пределами сроков службы до 35% к 2050 году в России потребуется увеличить темп ввода и обновления мощностей примерно в 1,3 раза. Необходимый объем дополнительных инвестиций для этих целей может превысить 17 трлн рублей при текущем прогнозе порядка 40 трлн рублей инвестиций в генерацию к 2042 году в рамках Генеральной схемы.

Приведение структуры к целевой потребует не только ускоренных темпов модернизации, но и роста производства отечественных технологий, в особенности газовых турбин. Вид генерации, который занимает более половины в балансе страны, является наиболее узким местом. Сейчас межторговые ограничения касаются 25 ГВт установленных мощностей, или порядка 20% газовых ТЭС. Необходимость как минимум удвоить объемы производства также ставит вопрос дополнительных инвестиций — для целевых темпов может понадобиться более 25 млрд рублей. Отечественные технологии ГЭС и АЭС, в свою очередь, практически не зависят от импорта, что делает их потенциально более эффективными для внедрения.

Кроме этого, сети электропередачи являются тем узким местом, которое, вероятнее всего, в первую очередь выйдет из строя при изменении внешних условий и катаклизмов. Так, эксплуатация за пределами нормативных сроков службы сетей электропередачи является причиной увеличения средней продолжительности и частоты отключений э/э на точку поставки. За 2021–2023 годы наблюдался рост этих показателей для России — индексы увеличились с 2,70 до 2,84 и с 1,32 до 1,41 соответственно.

На текущий момент ежегодный объем обновления и реконструкции сетей электропередачи оператором — 25–35 тыс. км, что составляет 1–1,5% от общей протяженности сетей. При продолжении такой динамики к 2030 году будет обновлено лишь до 15% линий (390 тыс. км), при этом до 50% всех линий могут выйти за пределы нормативного срока службы в 35–40 лет.

Подводя итог

1. Спрос на электроэнергию в России будет расти, при этом ключевым фактором для учета изменений будет являться региональная специфика. Наибольший рост спроса на э/э на горизонте 2050 года ожидается в энергосистемах Юга, Центра, Сибири и на Дальнем Востоке.

2. Помимо инвестиций в новую инфраструктуру (+68 ГВт мощностей к 2050 году) для обеспечения спроса потребуются дополнительные бюджеты для модернизации и замены старой. Вызовами является обеспечение замены импортного оборудования на энергостанциях, а также обновление линий электропередачи и их расширение с учетом новых центров спроса, что обеспечит бесперебойность и надежность поставок э/э.

3. На фоне роста спроса на э/э и увеличения требуемых для ее обеспечения инвестиций прогнозируется рост тарифов на э/э для всех категорий потребителей.

4. В условиях высокой импортозависимости тепловой генерации необходимо развитие отечественных решений, в первую очередь запуск производства необходимого количества газовых турбин. При этом среднесрочный фокус развития генерирующих мощностей с учетом высокой доли отечественного производства и отсутствия зависимости от природных условий обоснованно направлен на атомную генерацию.

5. Игрокам на рынке э/э предстоит обеспечить финансирование проектов в условиях высокой неопределенности. В качестве потенциальных направлений развития целесообразными будут становиться вопросы пересмотра структуры тарифов, дифференциации финансирования строительства новых мощностей и нормы потребления с учетом региональной специфики, а также создание отраслевого заказа. В то же время повышенный спрос на электроэнергию и изменение структуры потребления открывает новые возможности для роста бизнеса и внедрения решений, которые смогут изменить рынок в долгосрочной перспективе.