Роботы не кашляют

Почему пандемия и самоизоляция могут стать идеальной средой для робототехники

Светлана Рагимова, редактор Robotics Channel в Telegram

Рынок робототехники стал одним из немногих секторов экономики, которые получили дополнительный импульс развития в 2020 году. Роботы не болеют и не распространяют заболевания. Они могут выполнять простые функции медперсонала, который во время пандемии коронавируса загружен работой под завязку. Востребованными оказались автономные машины, дезинфицирующие улицы и коридоры, доставляющие продукты и лекарства. Но это не значит, что рынок просядет, когда вирус удастся победить. Машины продолжат варить нам кофе и готовить пиццу, упаковывать новогодние подарки, помогать хирургам при операции, собирать автомобили на заводах, разгружать контейнеры и укладывать детей спать.

Одомашненное железо

Роботы классифицируются по типам применения. У современных детей поколения Альфа, родившихся после 2010 года, игровых роботов больше, чем в нашем детстве было машинок с куклами. Потребительские роботы от компаньонов для пожилых и тьюторов для детей до пылесосов Roomba – формирующийся сегмент. Некоторые исследователи, изучающие данный рынок, включают в него все умные устройства: часы, смартфоны и даже компоненты, такие как сенсоры и процессоры. При таком подходе объемы рынка получаются колоссальными.

Более близкие к реальному положению дел цифры можно найти у исследователей, изучающих отдельные подсегменты роботов. Например, в сентябре этого года 360 Research Reports (составляет консолидированные отчеты от ведущих исследовательских компаний), опубликовала прогноз рынка потребительских роботов, куда включила дроны, умные колонки, уборщиков и другие сервисные машины для дома. Согласно отчету, в 2020 году объем глобального рынка этих устройств достигнет $17,77 млрд, а к 2023 году – $76,39 млрд, увеличиваясь в среднем на 22,9 % каждый год. Лидируют в этой сфере, по мнению аналитиков, Amazon с долей рынка в 27 % и Google (20 %).

Основная тенденция развития этого подсегмента – смещение фокуса с клининговых роботов (например, пылесосов) к персональным ассистентам (умные колонки) и семейным компаньонам. Еще лет пять назад они вызывали разве что улыбку и воспринимались как дорогие игрушки для странных японцев, которые готовы потратить $6000 на белого и пушистого PARO. Но старение населения и социальная изоляция, которую радикально усугубила пандемия, меняют отношение к роботам для общения. Из игрушек они превращаются в метод психологической поддержки и эмоциональной терапии и могут считаться медицинскими устройствами, помогающими не только пожилым, но и детям. Например, тем, кто долго находится в больнице или в продолжительном карантине. Так, имитация детеныша морского котика PARO сертифицирована как терапевтическое медицинское устройство и всерьез рассматривается в качестве компаньона для космонавтов, подолгу мотающих круги вокруг Земли на орбитальной станции или летящих на Марс в космическом шаттле.

В 2018 году аналитики Research and Markets заявляли, что рынок домашних и персональных роботов-помощников будет расти на 76-77 % ежегодно вплоть до 2024 года и достигнет $1,93 млрд. В числе лидеров исследователи отметили Blue Frog Robotics, Jibo, LG Electronics, PARO Robots US, Robert Bosch, SoftBank Group.

Ключевые игроки рынка роботов-компаньонов в 2020 году

- DFRobot

- Ubtech

- Paro (AIST)

- Luvozo

- Blue Frog Robotics

- No Isolation

- Intuition Robotics

- Honda Robotics

- ASUS Zenbo

- Hanson Robotics

- Elemental Path

- Aeolus Robotics

- Emotix

- Jibo

Источник: Research Reports World, 2020

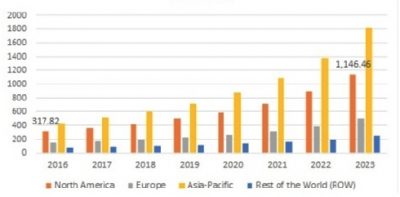

Летом 2019 года аналитики Market Research Future сделали прогноз по рынку роботов для развлечений, которые используют дома и в бизнесе, например в ретейле и туристическом секторе. Такие умные машины поют песни, танцуют, рассказывают истории, помогают сориентироваться в торговом центре, обучают детей. Наибольшей популярностью среди потребительских домашних устройств пользуются роботы-питомцы: электронные собаки AIBO, Poo-Chi, iDOG, Teksta, i-Cybie; морская свинка Gupi. Согласно отчету компании, в 2023 году мировые продажи развлекательных роботов составят $3,72 млрд, но эти цифры, конечно, не учитывали влияния пандемии COVID-19. Также, в данном исследовании не рассматривались роботизированные игрушки для взрослых. Это отдельный, бурно развивающийся рынок.

Анализ рынка развлекательных роботов по регионам

Перевод регионов: Северная Америка, Европа, Восточная Азия, остальной мир

Источник: Market Research Future, 2019

Вас внимательно слушают

Аналитики Goldstein Market Intelligence заглядывают в более далекое будущее, делая прогноз развития рынка интерактивных роботов до 2030 года. Это машины, которые обладают когнитивными функциями для помощи людям в различных сценариях, например в образовании или на службе в армии. Так, в научных лабораториях, по заявлениям аналитиков компании, команды, включающие роботов, на 85 % более продуктивны, чем те, которые состоят только из людей. По мере развития технологий искусственного интеллекта, которые помогают машинам лучше распознавать речь, эмоции и социальные коммуникации и реагировать соответствующим образом, продуктивность смешанных команд с роботами вырастет в три раза, так как они смогут максимально замещать людей.

Распространение промышленных роботов способствует развитию компонентной базы и технологий, которые могут использоваться за пределами заводов и фабрик. Развивается область ИИ, усиливая когнитивные способности машин в том, что касается понимания человеческого поведения. Это один из ключевых факторов, подстегивающих развитие рынка интерактивных роботов, который, как прогнозирует Goldstein Market Intelligence, будет расти в среднем на 72,4 % в год вплоть до 2030 года.

В исследовании также говорится, что в числе драйверов этого рынка – поддержка развития инноваций в сфере робототехники со стороны государственных органов. Например, Корея оказывает поддержку компаниям сектора, выделяя бюджеты на развитие соответствующей инфраструктуры. Это в итоге сделало страну лидером по степени роботизации с показателем 478 роботов на 10 тыс. работников.

На сегодняшний день, согласно данным исследования, продажи домашних роботов-компаньонов и гуманоидных интерактивных роботов, составляют две пятых от всего рынка интерактивных умных машин. По большей части этот тип роботов применяется в сфере здравоохранения, в частности для хирургических операций.

Аналитики также отмечают старение населения как один из важных трендов, который подталкивает автоматизацию и спрос на интерактивных роботов, помогающих поддерживать физическое и психическое здоровье. В частности, в Японии, как говорится в исследовании, в 2050 году половина пожилых людей будет зависеть от роботов. По данным на декабрь 2019 года, в этой стране 14 % населения (18,4 млн человек) живет в полном одиночестве. Основные причины: нежелание каждого пятого молодого человека создавать семью, а также резкое снижение уровня фертильности. По различным прогнозам, развитые страны повторят путь Японии с некоторым отставанием.

Ассистент хирурга

Медицинские роботы активно применяются во всем мире уже около десяти лет. В 2013 году хирургические умные машины составляли 65 % от всего рынка медицинских роботов, по данным Grand View Research. При этом роботизированные системы для лапароскопических операций, такие как Da Vinchi Robotics Surgery Systems, занимали 35 % рынка. Другие области применения умных машин в здравоохранении: реабилитация, ортопедия, экзоскелеты и протезы; неинвазивные радиохирургические операции; роботы для фармакологических компаний и госпиталей, в частности телемедицинские, автоматические тележки и пр.; умные устройства для оказания скорой помощи. В Grand View Research прогнозировали, что глобальный рынок роботов для здравоохранения вырастет к 2020 году до $17,9 млрд, увеличиваясь на 12,7 % в среднем каждый год, начиная с 2014 года. Но этот прогноз был сделан до взрывного развития технологий ИИ, который случился в последние пять-шесть лет. И конечно, он не принимает в расчет то, как пандемия повлияла на отрасль здравоохранения в целом.

Одна из главных организаций в сфере робототехники – International Federation of Robotics (IFR) – относит медицинские умные машины к категории профессиональных сервисных роботов. Согласно свежему отчету IFR, рынок таких машин продемонстрировал мощный рост на 32 % в 2019 году, до $11,2 млрд. Как сообщают аналитики IFR, пандемия либо почти не затронула отдельные сегменты, либо способствовала их развитию. К последним относятся роботы для дезинфекции. Также оказался повышенным спрос на логистические роботизированные решения: они были востребованы в больших количествах, чем обычно, на складах, фабриках и в качестве курьеров «последней мили», доставляющих товары и медикаменты домой потребителям. Причины понятны: роботов не нужно отправлять на карантин, они помогают людям сохранять социальную дистанцию, не подвержены ограничениям на путешествия, как сезонные и иностранные работники.

Одна из главных организаций в сфере робототехники – International Federation of Robotics (IFR) – относит медицинские умные машины к категории профессиональных сервисных роботов. Согласно свежему отчету IFR, рынок таких машин продемонстрировал мощный рост на 32 % в 2019 году, до $11,2 млрд. Как сообщают аналитики IFR, пандемия либо почти не затронула отдельные сегменты, либо способствовала их развитию. К последним относятся роботы для дезинфекции. Также оказался повышенным спрос на логистические роботизированные решения: они были востребованы в больших количествах, чем обычно, на складах, фабриках и в качестве курьеров «последней мили», доставляющих товары и медикаменты домой потребителям. Причины понятны: роботов не нужно отправлять на карантин, они помогают людям сохранять социальную дистанцию, не подвержены ограничениям на путешествия, как сезонные и иностранные работники.

Оборот медицинских умных машин в 2019 году вырос на 28 % и составил 47 % оборота всего рынка сервисных роботов. В основном это произошло за счет распространения роботизированных хирургических систем – самого дорогостоящего продуктового сегмента на этом рынке.

Как сообщает IFR, роботизированные решения также довольно широко распространены в логистике, но потенциал роста все еще существенный. В штуках данный тип машин занял 43 % рынка сервисных роботов в 2019 году. Причем количество проданных устройств выросло на 42 % по сравнению с предыдущим годом, их оборот – на 110 %. В основном за счет распространения модели RaaS (Robot as a Service), которая означает, что клиент не покупает само устройство, а платит за конкретную услугу, например за дезинфекцию помещений за каждый квадратный метр. Такая схема приглянулась компаниям, которые интересуются возможностями роботов, но не готовы делать капитальные вложения в их покупку. Еще одна тенденция – выход автономных мобильных роботов за пределы складов, где они в основном обитали в прошлые годы. Теперь эти машины стали обычным делом на современных фабриках и заводах.

Порядка 15 % продаж сервисных роботов в 2019 году составили машины для оборонной индустрии. Сегмент роботов для сельского хозяйства показал небольшой рост в 3 % с точки зрения оборота и в 8 % в штуках. Пока машины здесь не пользуются большой популярностью, потому что часто не обладают нужной точностью, например, при сборе фруктов. Да и ручной труд здесь пока обходится дешевле, чем роботизированный. Впрочем, аналитики IFR считают, что пандемия коронавируса может изменить ситуацию в пользу роботов из-за ограничений на передвижение живых работников, большая часть которых мигрирует на сезонные заработки из развивающихся стран во время сбора урожая.

Роботы для инспекции и ремонта начали пользоваться небывалой популярностью в последние пару лет. Их оборот вырос на 131 % в 2019 году. Также умные машины стали обычным делом в публичном пространстве. Число новых внедрений в этой сфере выросло в прошлом году на 44 %, оборот – на 42 %. Пандемия также подстегивает спрос на данный тип машин, в частности на клининговые роботизированные системы. Федерация IFR прогнозирует существенный рост этого сегмента в 2020 году.

Роботы для инспекции и ремонта начали пользоваться небывалой популярностью в последние пару лет. Их оборот вырос на 131 % в 2019 году. Также умные машины стали обычным делом в публичном пространстве. Число новых внедрений в этой сфере выросло в прошлом году на 44 %, оборот – на 42 %. Пандемия также подстегивает спрос на данный тип машин, в частности на клининговые роботизированные системы. Федерация IFR прогнозирует существенный рост этого сегмента в 2020 году.

Еще один тип продуктов, который пока недостаточно себя проявил – экзоскелеты. Продажи этих устройств в штуках выросли в 2019 году на 26 %, но потенциал этого рынка гораздо больше с учетом огромного количества сценариев их применения. Их популярность будет расти по мере распространения модели RaaS. Экзоскелеты нужны не только для людей с ограниченными возможностями. В каком-то смысле у нас у всех они ограничены по сравнению с машинами. Самые сильные из нас не могут поднять больше 266 кг (мировой рекорд по поднятию штанги в толчке). С помощью экзоскелетов мы буквально можем сворачивать горы, превращаясь почти в Железного человека из комиксов.

В целом, по мнению IFR, рынок и профессиональных, и персональных сервисных роботов будет показывать сильный рост и в 2020, и в следующем году.

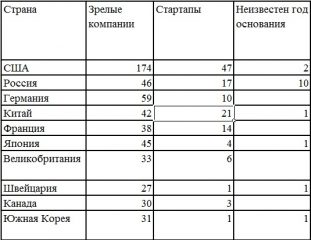

У России есть шанс стать сильным игроком в этом секторе. Наша страна заняла второе место после США в рейтинге IFR, составленному по числу компаний, разрабатывающих продукты в области сервисной робототехники в 2019 году. Россия обогнала даже таких общеизвестных лидеров, как Япония, Китай и Германия. Впрочем, есть мнение, что эти данные не совсем объективны. Алиса Конюховская, исполнительный директор Национальной ассоциации участников рынка робототехники (НАУРР) объясняет: «В России гораздо больше маленьких стартапов, а в Японии, например, больших корпораций. Другая причина разницы в данных – языковой и культурный барьер: IFR – международная организация со штаб-квартирой в Европе, она ориентируется в основном на европейские и американские компании. Азиатские или российские производители могут просто не подавать данные в Международную федерацию робототехники. Они могут не знать о такой возможности из-за языкового барьера или больше ориентироваться на локальный рынок и не считать нужным участвовать в международном исследовании. Многие компании также не подают данные о своих продажах и производстве: во-первых, это довольно трудозатратно, а во-вторых, некоторые просто не хотят раскрывать цифры. Поэтому реальные данные могут отличаться».

Число игроков рынка сервисной робототехники по странам, 2019 год

Источник: IFR

Рынок профессиональных сервисных роботов (единиц)

2019: 173 000, +32 %

2020: 240 000, +38 %*

2023: 537 000, +31 %*

Рынок сервисных роботов для применения в домохозяйстве (единиц)

2019: 18,6 млн, +40 %

2020: 21,6 млн, +16 %*

2023: 48,6 млн, +31 %*

Рынок сервисных роботов для развлечений (единиц)

2019: 4,6 млн, +13 %

2020: 5,1 млн, +10 %*

2023: 6,7 млн, +10 %*

*Оценка

Мы такие заводские

Наиболее изученный сегмент рынка робототехники – это умные машины, используемые в промышленности. Индустриальные роботы применяются с 60-х годов прошлого века. Первое такого рода устройство было установлено в 1961 году на заводе General Motors в США и умело выполнять только одну операцию – перемещать материалы, чаще всего куски металла, предназначенные для литья под давлением. Промышленная робототехника как индустрия начала формироваться в 1970-х годах, когда появились микроэлектронные компоненты и процессоры. Как и в прошлом, так и сегодня – это дорогие машины, поставки которых измеряются в тысячах штук, а не в миллионах, как в случае с потребительскими дронами и умными колонками. Это одна из причин того, что данный рынок легче оценить и отследить его динамику. В 1973 году по всему миру было установлено три тысячи промышленных роботов, треть из них производства компании Unimate, которая изобрела ту самую первую машину, купленную GM.

Наиболее изученный сегмент рынка робототехники – это умные машины, используемые в промышленности. Индустриальные роботы применяются с 60-х годов прошлого века. Первое такого рода устройство было установлено в 1961 году на заводе General Motors в США и умело выполнять только одну операцию – перемещать материалы, чаще всего куски металла, предназначенные для литья под давлением. Промышленная робототехника как индустрия начала формироваться в 1970-х годах, когда появились микроэлектронные компоненты и процессоры. Как и в прошлом, так и сегодня – это дорогие машины, поставки которых измеряются в тысячах штук, а не в миллионах, как в случае с потребительскими дронами и умными колонками. Это одна из причин того, что данный рынок легче оценить и отследить его динамику. В 1973 году по всему миру было установлено три тысячи промышленных роботов, треть из них производства компании Unimate, которая изобрела ту самую первую машину, купленную GM.

Согласно отчету IFR, выпущенному в сентябре 2020 года, в 2019-м во всем мире на заводах и фабриках трудилось 2,7 млн промышленных роботов, это на 12 % больше, чем годом ранее. В числе лидеров рынка – ABB, Fanuc, KUKA, Kawasaki, Yaskawa Electric Corporation. Всего за прошлый год было продано 373 тыс. таких машин, но продажи снизились на 12 %.

Президент IFR Милтон Гуерри говорит, что сегодня на заводах мира трудится рекордное число роботов. Он добавляет: «За пять лет, с 2014 по 2019 год, эта цифра выросла на 85 %, благодаря позитивному влиянию успешных проектов по автоматизации и внедрению умного производства. Снижение продаж в штуках на 12 % объясняется сложными временами, которые переживают два основных потребителя таких машин: автомобильная индустрия и производство электроники».

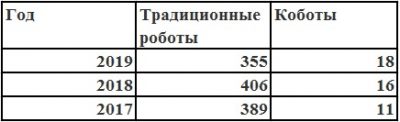

Один из мощных трендов, который наблюдается по всему миру и влияет на развитие данного рынка – рост применения роботов в коллаборации с людьми (human-robot collaboration) для решения конкретных задач. Для этого обычно используется особый тип машин – коботы. Они умеют реагировать на касание, жесты, голосовые команды, запрограммированы так, чтобы случайно не нанести травму человеку, с которым работают в паре. Число инсталляций таких устройств выросло в 2019 году на 11 %, а их доля достигла 4,8 % всего рынка. Все большее число поставщиков предлагают коллаборативных роботов, постоянно появляются новые сценарии их применения. Несмотря на бурный рост, этот рыночный сегмент находится в самом начале развития. По мнению экспертов IFR, рынок будет постепенно смещаться именно к коллаборативным роботам, полностью интегрированным в рабочую среду и трудящимся в тесном взаимодействии с людьми.

Число установленных коллаборативных и традиционных промышленных роботов, тыс. шт.

Источник: IFR

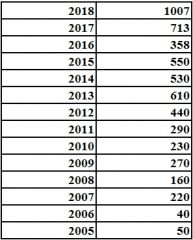

Тройка лидеров с точки зрения использования промышленных роботов – Китай, Япония и США. Россия не входит даже в топ-15: продажи умных индустриальных машин в нашей стране перевалили за тысячу штук лишь в 2018 году. По данным IFR, цитируемым Минкомсвязи и НАУРР, тогда Россия занимала 27-е место по поставкам промышленных роботов в штуках, объем рынка составил 3 млрд рублей. В прошлом году на российских предприятиях трудилось уже 5000 роботов.

Продажи промышленных роботов в России в 2005–2018 годах, шт.

Источник: НАУРР

Число инсталляций промышленных роботов в 2019 году в 15 лидирующих странах, тыс. шт.

Источник: World Robotics 2020, IFR

Все последствия коронавирусной пандемии на рынок промышленных роботов пока сложно полностью оценить. Оставшиеся месяцы 2020 года будут посвящены адаптации к новой нормальности. Поставщики подстраиваются под спрос на новые приложения и решения. По словам Милтона Гуерри, главный стимул рынка в виде крупных заказов вряд ли сработает в этом году. Разве что Китай будет исключением: эта страна раньше всех пострадала от пандемии и первой начала восстанавливаться после экономического шока. Другие страны пока все еще движутся в этом направлении. Эксперт уверен, что пройдет еще несколько месяцев до того, как возобновятся проекты по автоматизации и восстановится спрос на роботов. Еще два-три года может уйти на возвращение рынка к докризисному уровню.