Глобальный рынок электроэнергии: точки роста

МЭА прогнозирует ежегодный рост атомной генерации в мире на 4% в 2023-2025 годах

Вопрос надежности и доступности электроснабжения занимает важное место в глобальной политической повестке. Опубликованный в феврале отчет Международного энергетического агентства (МЭА) «Рынок электроэнергии — 2023» содержит анализ текущего состояния мирового рынка и прогноз спроса и предложения на перспективу до 2025 года. Особое внимание в отчете уделяется всестороннему анализу ситуации в Европе, столкнувшейся в 2022 году с энергетическим кризисом, а также Азиатско-Тихоокеанскому региону с его быстро растущим спросом на электроэнергию и ускоренным внедрением экологически чистых источников. Знакомим читателей с основными положениями отчета.

1. Рост мирового спроса на электроэнергию в 2022 году замедлился лишь незначительно.

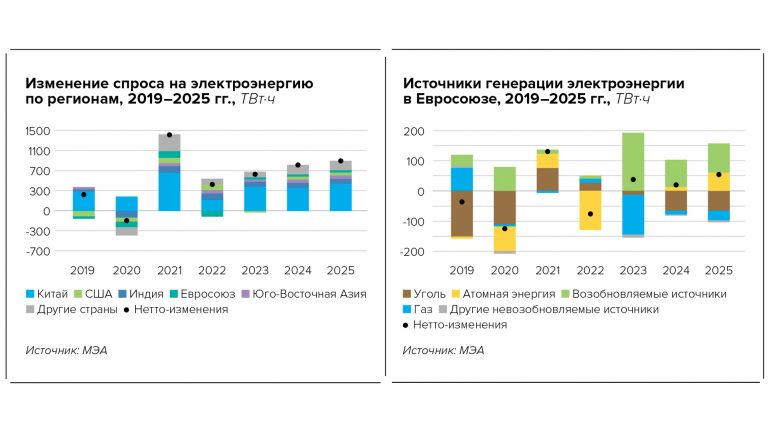

Мировой спрос на электроэнергию в прошлом году оставался устойчивым, несмотря на глобальный энергетический кризис. Спрос вырос почти на 2% (в период 2015–2019 годов средний показатель темпов роста составлял 2,4%). Электрификация секторов транспорта и отопления продолжала ускоряться во всем мире, этому способствовало рекордное количество электромобилей и тепловых насосов, проданных в 2022 году.

Эксперты МЭА оценили рост спроса на электроэнергию в Китае в 2,6%, что значительно ниже среднего допандемического показателя, составлявшего более 5% в 2015–2019 годах. Спрос в Индии вырос значительно — на 8,4% — из-за сочетания устойчивого постпандемического восстановления экономики и очень высоких температурных показателей в летний период. В США зафиксирован рост в 2,6% в годовом исчислении, что также было обусловлено экономической активностью и повышенным бытовым использованием электроэнергии для удовлетворения потребностей населения как в отоплении, так и в кондиционировании в условиях более жаркого лета и более холодной, чем обычно, зимы.

Однако экономический спад, рекордные цены на энергоносители и, как следствие, высокие цены на электроэнергию ограничили рост спроса в большинстве регионов мира. Потребление электроэнергии в Евросоюзе показало снижение на 3,5% в годовом исчислении. Именно этот регион особенно сильно пострадал от высоких цен на энергоносители, которые стали причиной значительного снижения спроса среди промышленных потребителей. Исключительно мягкая зима оказала дополнительное понижающее давление на потребление электроэнергии. Это было второе по глубине падение потребления электроэнергии в ЕС после мирового финансового кризиса 2009 года (рекорд принадлежит 2020 году, когда наблюдалось наибольшее падение из-за пандемии COVID-19).

2. В Евросоюзе в 2022 году увеличилась выработка электроэнергии с использованием газа, атомная и гидрогенерация сократились.

Атомная генерация в Евросоюзе в 2022 году показала результат на 17% ниже, чем годом ранее. Это обусловлено закрытием АЭС в Германии и Бельгии (хотя Германия отсрочила остановку трех оставшихся энергоблоков) и рекордно низкой выработкой на АЭС Франции из-за текущих ремонтов и других проблем атомного парка страны.

Электроэнергия занимает центральное место во многих сферах жизни современного общества, и эта роль, очевидно, будет только расширяться благодаря в том числе увеличению доли электротранспорта и более широкому использованию электричества для отопления. Производство электроэнергии сейчас является крупнейшим источником выбросов СО2 во всем мире, но именно этот сектор лидирует в процессе перехода к нулевым выбросам за счет быстрого наращивания производства с использованием ВИЭ. Отчет МЭА о рынке электроэнергии публикуется с 2020 года. Тематика документа выходит за рамки вопросов энергетики и климата, так как электроснабжение напрямую влияет на экономику государств, региональное развитие, бюджеты предприятий и домохозяйств и многие другие сферы.

Подробности

Из-за засушливой погоды производство гидроэлектроэнергии в прошлом году в Европе было особенно низким. В Италии выработка на ГЭС упала более чем на 30% по сравнению со средним уровнем 2017–2021 годов, в Испании — сопоставимые показатели. Во Франции зафиксировано снижение выработки гидроэлектростанциями на 20% по сравнению с предыдущим пятилетием.

Сокращение атомной генерации и низкий баланс гидроэнергетики в Европе в сочетании с осуществленным ранее выводом из эксплуатации тепловых электростанций оказывали дополнительное давление на оставшиеся мощности. В некоторых европейских странах существовал повышенный риск отключения электроэнергии в течение нескольких зимних недель. В результате, хотя генерация с использованием ВИЭ увеличилась, а рекордно высокие цены на газ поддержали переход с газа на уголь, газовая генерация в 2022 году в ЕС выросла на 2%.

Вышеперечисленные факторы также вызвали существенные изменения в традиционном балансе импорта и экспорта: Франция и Великобритания стали импортерами электроэнергии впервые за несколько десятилетий.

3. Ожидается, что глобальный спрос на электроэнергию в период 2023–2025 годов будет расти на 3% ежегодно.

По мнению экспертов МЭА, в течение следующих трех лет более 70% роста мирового спроса на электроэнергию будет обеспечиваться Китаем, Индией и Юго-Восточной Азией. Рост экономики в странах с формирующимся рынком и в развивающихся странах сопровождается соответствующим ростом спроса на электроэнергию. В то же время страны с развитой экономикой увеличивают усилия по декарбонизации транспортного, отопительного и промышленного секторов, что также увеличивает потребность в электроэнергии. Общий прирост мировой потребности до 2025 года оценивается примерно в 2500 ТВт·ч, что более чем в два раза превышает текущее годовое потребление в Японии.

Прогнозируется, что доля Китая в мировом потреблении электроэнергии к 2025 году увеличится до 1/3 (в 2015-м этот показатель составлял 1/4). Однако в отношении этого показателя существует неопределенность: Китай ослабил строгие ковидные ограничения в начале декабря 2022 года, но экономические последствия такого шага в полной мере пока остаются неясными.

4. Достигнув рекордного максимума в 2022 году, выбросы, связанные с генерацией электроэнергии, выйдут на плато к 2025-му.

Глобальные выбросы CO2 от производства электроэнергии в прошлом году росли со скоростью, близкой к среднему показателю 2016–2019 годов. Их увеличение на 1,3% в 2022 году — это значительное замедление по сравнению с ростом на 6% в 2021-м, который был обусловлен быстрым восстановлением мировой экономики от последствий ковидного шока. Тем не менее общие выбросы CO2, связанные с производством электроэнергии, достигли в 2022 году рекордного уровня.

Европа вновь, после 2021 года, обновила рекорд роста выбросов СО2 от производства электроэнергии, он составил 4,5% в годовом исчислении и стал самым высоким со времени нефтяных кризисов 1970-х годов. Без учета 2021 года, когда наблюдалось постпандемическое восстановление экономики, в прошлом году в ЕС также наблюдался самый высокий абсолютный рост выбросов при производстве электроэнергии с 2003 года. Это произошло в основном из-за увеличения доли угольной генерации электроэнергии — более чем на 6%. Такой результат резко контрастирует с показателями периода 2015–2019 годов, когда в среднем угольная генерация снижалась почти на 8% ежегодно.

Однако эксперты МЭА считают, что эта тенденция в Европейском союзе будет временной, поскольку выбросы при производстве электроэнергии, как ожидается, будут сокращаться в среднем примерно на 10% в год в следующие три года. В этот период прогнозируется резкий спад ежегодных объемов сжигаемого угля (в среднем на 10%) и газа (в среднем почти на 12%) по мере наращивания возобновляемых источников энергии и восстановления атомной генерации.

Мировое производство электроэнергии как из природного газа, так и из угля до 2025 года останется в целом неизменным. По прогнозам, газовая генерация в Евросоюзе сократится, но ее значительный рост на Ближнем Востоке частично компенсирует это снижение. Падение производства на угольных электростанциях в Европе и Америке будет сопровождаться ростом в Азиатско-Тихоокеанском регионе. Тенденции генерации на ископаемом топливе по-прежнему зависят от ситуации в мире: основное влияние здесь оказывают погодные явления, цены на топливо и государственная политика. Развитие событий в Китае, где сосредоточено более половины мировой угольной генерации, останется ключевым фактором.

Прогнозируется рост доли возобновляемых источников энергии в мировом энергобалансе с 29% в 2022 году до 35% в 2025-м. Предполагается, что в результате выбросы при производстве электроэнергии в мире стабилизируются к 2025 году, затем ожидается дальнейшее снижение интенсивности выбросов CO2.

5. Источники с низким уровнем выбросов, включая атомную энергию, должны покрывать почти весь дополнительный спрос до 2025 года.

ВИЭ и атомная энергия будут доминировать среди источников, за счет которых будет обеспечиваться рост глобального электроснабжения в течение следующих трех лет. Ожидается, что вместе они будут удовлетворять более 90% дополнительного спроса. На Китай приходится более 45% роста доли возобновляемых источников в общей генерации в период 2023–2025 годов, за ним следует ЕС с 15%. Существенный рост доли ВИЭ должен сопровождаться ускоренными инвестициями и гибкой интеграцией с существующими энергосистемами.

Энергокризис возродил интерес к роли атомной энергетики, которая содействует энергетической безопасности, сокращению выбросов CO2 и надежности выработки электроэнергии. В Европе и США пока ведутся дискуссии о будущей роли атомной энергии в энергетическом балансе, но в других регионах уже наблюдается ускоренное развертывание атомных станций. Как результат, мировое производство атомной энергии вырастет в среднем почти на 4% в период с 2023 по 2025 год, что значительно выше темпов в 2% за 2015–2019 годы. Это означает, что в каждый из следующих трех лет около 100 ТВт·ч электроэнергии будет дополнительно произведено на атомных станциях.

Более половины ожидаемого к 2025 году прироста мировой атомной генерации приходится на четыре страны: Китай, Индию, Японию и Корею. Среди этих стран Китай лидирует по абсолютному росту с 2022 по 2025 год (+58 ТВт·ч), в Индии ожидается самый высокий процентный рост (+81%), далее следует Япония (это стало результатом усилий японского правительства, направленных на снижение зависимости от импорта газа и укрепление энергетической безопасности). За пределами Азии французский атомный парк обеспечит более трети абсолютного прироста мировой атомной генерации до 2025 года по мере его постепенного восстановления.

6. Цены на электроэнергию остаются высокими во многих регионах.

Рост оптовых цен на электроэнергию был наиболее выражен в Европе, где цены в среднем стали более чем в два раза выше, чем в 2021 году. Исключительно мягкая зима 2022/23 года в Европе помогла сдержать оптовые цены на электроэнергию, но они остаются высокими по сравнению с прошлыми годами. Повышенные фьючерсные цены на газ на зимние месяцы 2023/24 года отражают неопределенность относительно его поставок в Европу в следующем году.

В ЕС наблюдается широкий спектр ответов на энергетический кризис. Чтобы уменьшить зависимость от ископаемого топлива и повысить устойчивость к ценовым шокам, Еврокомиссия в мае 2022 года опубликовала план REPowerEU, призванный ускорить внедрение экологически чистой энергии, и начала консультации по реформе энергетического рынка. Для ослабления воздействия роста цен на потребителей многие страны ввели такие меры, как регулирование оптовых и розничных цен на электроэнергию, снижение НДС и прямые субсидии. По мнению экспертов МЭА, такие меры могут помочь смягчить последствия энергетического кризиса, однако потенциальное создание неопределенности в инвестиционном ландшафте должно быть сведено к минимуму. Это должно гарантировать, что антикризисные меры не осуществляются за счет необходимых инвестиций в развитие энергетики.

Прогнозируется, что доступность электроэнергии по-прежнему будет проблемой для многих стран. Во всем мире более высокие затраты на производство электроэнергии в 2022 году вызваны ростом цен на энергоносители. Но рост стоимости был более умеренным в странах с регулируемыми тарифами и долгосрочными контрактами на поставку топлива, а регионы, зависящие от краткосрочных контрактов, серьезно пострадали. В частности, рекордно высокие цены на СПГ вызвали трудности в странах Южной Азии, что выразилось в отключении и нормировании электроэнергии в государствах региона. Если цены на сырье останутся повышенными, закупка топлива по-прежнему будет серьезной проблемой для стран с формирующимся рынком и развивающихся стран.

7. Экстремальные погодные явления подчеркивают необходимость повышения надежности и устойчивости поставок электроэнергии.

В условиях, когда и спрос, и предложение электроэнергии во всем мире становятся все более зависимыми от погоды, энергобезопасность требует повышенного внимания. Наряду с высокой стоимостью электроэнергии, мировые энергетические системы в прошлом году также столкнулись с проблемами, связанными с экстремальностью погодных явлений. Помимо засухи в Европе, волны тепла зафиксированы в Индии, где наблюдался самый жаркий март за более чем вековой период, что привело к самому высокому за всю историю страны пику потребления электроэнергии. Точно так же Центральный и Восточный Китай пострадал от волн тепла и засухи, которые повысили спрос на фоне сокращения выработки гидроэлектроэнергии в провинции Сычуань. В США в декабре наблюдались сильные шторма, спровоцировавшие массовые отключения электроэнергии.

В отчете подчеркивается, что для смягчения процесса изменения климата требуется более быстрая декарбонизация и ускоренное развитие чистых энергетических технологий. С другой стороны, по мере того как зеленый энергопереход будет набирать обороты, влияние погодных явлений на спрос на электроэнергию может еще больше увеличиваться из-за электрификации отопления и роста доли возобновляемых источников энергии, зависящих от погоды. В таких условиях повышение гибкости энергосистем при обеспечении надежности и устойчивости поставок электроэнергии будет иметь решающее значение.