Рациональные ВИЭ

Возобновляемые источники энергии: от декарбонизации к энергосуверенитету

Интерес к возобновляемой энергетике в мире растет. Но в условиях геополитических и экономических кризисов эта технология перестает быть исключительно инструментом декарбонизации. ВИЭ постепенно превращаются в механизм минимизации стоимости киловатт-часа и достижения энергосуверенитета, адаптируясь при этом под задачи обеспечения системной надежности.

Ростислав Костюк

Заместитель директора по консалтингу в электроэнергетической отрасли Аналитического центра ТЭК

Владислав Венделев

Руководитель проекта департамента консалтинга в электроэнергетической отрасли Аналитического центра ТЭК

Роль ВИЭ в мировой энергетике неуклонно растет, что подтверждается объемами вводов энергомощностей и выработки электрической энергии на ветровых и солнечных электростанциях. Так, за последние 25 лет установленная мощность ВЭС и СЭС выросла в 165 раз — с 18 до практически 3000 ГВт, а доля в структуре мировой мощности увеличилась с 0,6 до 32%. Аналогичный тренд наблюдается и в объемах производства электроэнергии, где рост составил более чем в 140 раз — с 32 млрд до 4652 млрд кВт·ч, а доля в мировом электробалансе в 2024 году — 15%.

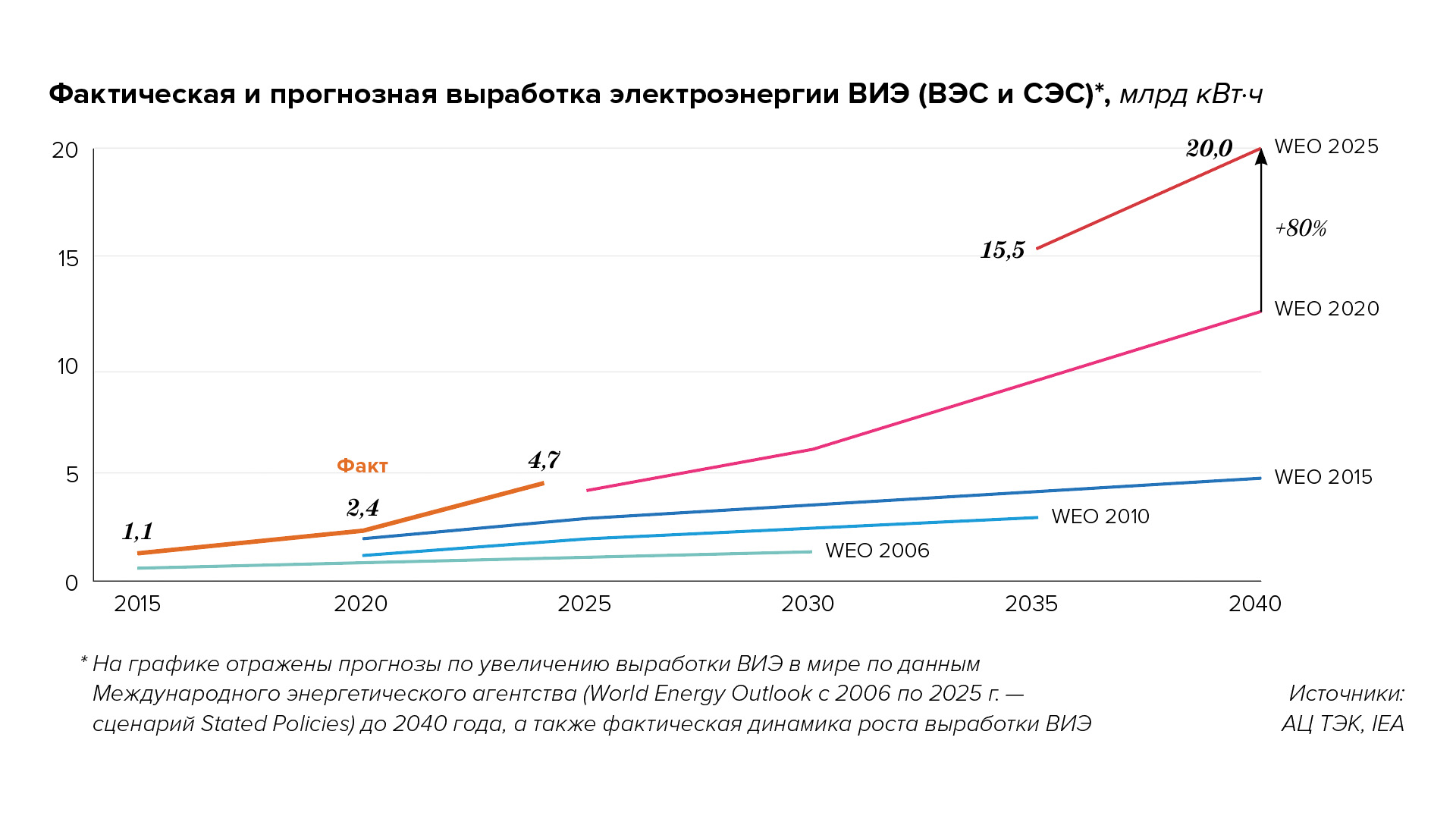

Что касается мировых прогнозов развития ВИЭ, то они всегда отставали от фактических темпов, свидетельствуя о всеобщем сдержанном отношении к возобновляемой энергетике в пользу других видов традиционной генерации (тепловых, атомных и гидроэлектростанций). Так, прогнозы Международного энергетического агентства (МЭА, International Energy Agency — IEA) с 2006 по 2020 год по выработке электрической энергии на СЭС и ВЭС были кратно ниже фактических объемов. Последний опубликованный прогноз МЭА (ноябрь 2025 года) также свидетельствует об определенном скептицизме к дальнейшему ускоренному росту ВИЭ.

Китай в лидерах, РФ отстает

Первый пик развития ВИЭ пришелся на начало 2010-х годов, когда крупнейшие экономики мира, прежде всего Китай, США и ЕС, во многом благодаря государственным мерам поддержки (льготным тарифам и конкурсным отборам) активно строили возобновляемую генерацию и интегрировали ее в свой электроэнергетический ландшафт. В авангарде этого процесса была и по-прежнему остается КНР, где установленная мощность ВИЭ выросла с 33 до 1454 ГВт в 2010–2024 годах, что составляет почти половину от всего объема мировых возобновляемых энергомощностей в данный момент.

Отправной точкой для развития ВИЭ в России можно считать 2009 год, когда в стране вышел ключевой отраслевой документ, регламентирующий планы по развитию этого сектора энергетики (распоряжение правительства № 1-р). В 2013 году был дан старт механизму возврата инвестиций через оптовый рынок электроэнергии и мощности (ДПМ ВИЭ), во многом благодаря которому в отечественной энергосистеме сегодня функционируют 104 ВЭС и СЭС общей установленной мощностью 5,1 ГВт (на 1 января 2026 года), а доля ВИЭ составляет около 2%.

Несмотря на достигнутые результаты, Россия отстает от целевых показателей развития ВИЭ, определенных стратегическими документами. Так, к 2024 году доля производимой возобновляемой электроэнергии в нашей стране должна была составлять 4,5%, но зафиксировалась только на уровне 1,2%. Вместе с тем к 2035 году данный показатель по планам государства должен составить не менее 6%.

Для сокращения этого отставания и рационального использования ВИЭ в энергосистеме можно рассмотреть ряд дополнительных инструментов. Прежде всего это проведение технологически нейтральных отборов с применением возобновляемой генерации и накопителей энергии, в частности, для покрытия прогнозируемых энергодефицитов в ЕЭС России. Для этого у нас сформирована достаточная производственная база СЭС и ВЭС, которую можно эффективно использовать для дальнейшего наращивания объемов ВИЭ и загрузки машиностроителей. Кроме того, развитие возобновляемой энергетики целесообразно интенсифицировать на розничных рынках электроэнергии, в том числе на технологически изолированных территориях.

Деятельность «Росатома»

АО «Росатом Возобновляемая энергия» — дивизион «Росатома», основная задача которого — консолидировать усилия госкорпорации в передовых сегментах и технологических платформах электроэнергетики. Компания была основана в сентябре 2017 года и на начальном этапе объединила все ветроэнергетические активы «Росатома». Дивизион отвечает за реализацию стратегии по направлению «Ветроэнергетика». Для решения такой амбициозной задачи в России были сформированы абсолютно новые компетенции по созданию и управлению ветроэлектростанциями, организации серийного производства ветроустановок, организации послепродажных сервисов, компетенции по маркетингу, разработке и продажам новых продуктов.

Сегодня ветроэнергетический дивизион «Росатома» выступает интегратором проектов в ветроэнергетике, эффективно решая весь спектр задач, от проектирования ветроэнергетических станций (ВЭС) до их сервисного обслуживания. В Волгодонске на базе завода «Атоммаш» организовано производство ступиц, гондол, генераторов и систем охлаждения для ВЭУ мощностью 2,5 МВт. Композитный дивизион «Росатома» поставил весь необходимый объем лопастей для ветроустановок первой очереди Новолакской ВЭС и начал поставки для второго этапа. Уровень локализации оборудования ветропарков «Росатома» составляет 85%. На сегодняшний день в эксплуатацию успешно введено порядка 1,2 ГВт ветроэнергетических мощностей, это 10 ветроэнергетических станций. Всего до 2028 года «Росатом» планирует ввести в строй ветроэлектростанции общей мощностью свыше 2 ГВт (с учетом уже введенных мощностей), что позволит дивизиону стать одним из лидеров российского рынка ВИЭ.

Выход на самоокупаемость

В ряде стран на фоне увеличения объемов ВИЭ и снижения стоимости производства электроэнергии на них вследствие эффекта масштаба происходит постепенный отказ от государственных мер поддержки. Так, Германия, одной из первых запустившая в 1990-х годах так называемый льготный зеленый тариф (Feed-in Tariff, FiT), постепенно сокращает объемы прямой поддержки (за счет снижения цены и льготируемых категорий ВИЭ), а в ряде случаев модифицирует механизм возврата инвестиций уже с использованием рыночных инструментов. Например, для морских ВЭС, по которым ценовой паритет с традиционной генерацией еще не достигнут, было принято решение использовать квазирыночный механизм контрактов на разницу цен (Contract for Difference, CfD), который является инструментом по защите инвестора от волатильности на рынке. По аналогичному пути идет Великобритания, которая запустила CfD в 2014 году и через пять лет отказалась от прямой поддержки (FiT). Китай также постепенно уменьшает объемы поддержки ВИЭ, стимулируя их переход на спотовые и среднесрочные рынки электроэнергии на уровне отдельных провинций.

Солнечная генерация: из космоса на Землю

Рост выработки ВИЭ стал возможен в том числе и благодаря развитию технологий. Промышленное производство солнечных модулей изначально было ориентировано на космическую отрасль. Основные технологические решения, а именно панели из моно- и поликристаллического кремния (КПД 15–25%) были разработаны в 1950–1970-х годах и уже с середины 1980-х получили коммерческое распространение в западных странах. Ускорение темпов развития СЭС началось с популяризации климатической повестки в конце 1990-х годов. В результате появилась новая гетеропереходная технология (HJT) с КПД около 27%.

Абсолютным лидером по производству оборудования для СЭС на текущий момент является Китай с объемом выпуска более 280 ГВт/год и долей около 80% в мире. Китайские производители успешно удовлетворяют спрос как на внутреннем, так и на внешних рынках и являются ключевым участником цепочки создания стоимости. Оставшаяся доля приходится на Южную Корею, Индию и США.

В России на данный момент освоен и локализован полный цикл изготовления HJT-панелей на базе компании «Хевел» с годовым объемом производства до 0,7 ГВт и перспективой увеличения мощностей до 1 ГВт/год с 2029 года. Однако даже при такой динамике доля отечественных СЭС в мировом производстве будет оставаться достаточно небольшой и составит менее 0,3%.

Деятельность «Росатома»

В ООО «Парус электро» (входит в дивизион «Росатома» «АСУ ТП и электротехника») создали опытный образец первого отечественного стринг-инвертора. Это устройство преобразования постоянного тока от солнечных панелей в переменный ток, который можно безопасно и эффективно передавать по электросетям потребителям. Новый инвертор с КПД в 98,3%, разработанный в двух вариантах (под 200 и 350 кВт), может работать с накопителями в сетевом и гибридном режиме и рассчитан на различные климатические условия. Это важный элемент технологического суверенитета в области солнечной энергетики.

Созданный образец стринг-инвертора отличает модульная архитектура, высокая эффективность и новые инженерные решения, которые обещают повысить надежность работы как самого инвертора, так и всей солнечной станции. Плюс модульной конструкции инвертора в том, что можно заменить силовой модуль без демонтажа всего оборудования. Это сокращает время обслуживания и ремонта с десятков часов до считаных минут и снижает потери выработки.

Инвертор работает по восьми независимым каналам (стрингам), управляя небольшими группами панелей по отдельности: если одна группа теряет эффективность из-за тени, снега или облачности, остальные продолжают работать на полной мощности. Это повышает устойчивость выработки зимой и в пасмурную погоду, увеличивает суммарное количество часов генерации в течение дня. Стринг-инвертор подходит как для промышленных наземных солнечных электростанций, так и для небольших СЭС на крышах зданий, поддерживает адаптивное управление реактивной мощностью под требования конкретного сетевого оператора и интеграцию с накопителями.

«Наша молодая команда разработки решений для возобновляемой энергетики создала новый продукт с полностью суверенным ПО, который необходим рынку. Мы традиционно уделили особое внимание разнообразию климатических зон России — температурный рабочий диапазон от −50 до +65 °C. Также разработана специальная схемотехника стринг-инвертора для обеспечения устойчивости к нестабильному напряжению в удаленных районах, где импортные устройства могут отключаться», — отметил генеральный директор ООО «Парус электро» Максим Жовнер.

Локализация комплектующих разработки достигает 90–95%, производство будет развернуто на собственных мощностях «Парус электро». Серийное производство планируется начать в 2026 году.

ВЭС растут и уходят в море

Активное внедрение ветровых электростанций в энергосистемы западных стран началось в 1970-1990-х годах с появлением первых программ поддержки ВИЭ, спровоцированных мировым энергетическим кризисом и впоследствии поддержанных мировым климатическим лобби.

Рост эффективности ветроэнергетических установок в последние годы происходил за счет прежде всего увеличения единичной мощности генераторов с 0,2 до 16,2 МВт, высоты башен с 27 до 155 м и диаметра лопастей с 30 до 292 м. Развитию также способствовал переход на безредукторную технологию, позволившую снизить операционные затраты при эксплуатации ВЭС за счет экономии на смазочных материалах и обслуживании. Эта инженерная разработка также повысила надежность и увеличила диапазон эффективной работы ВЭУ на низких скоростях ветра.

Благодаря таким технологическим решениям ветровая генерация активно растет. Сегодня крупнейшей в мире является наземная ВЭС «Ганьсу» в Китае (8 ГВт), а самой большой по мощности единичной энергетической установкой — MySE 18.X-20MW компании Mingyang Smart Energy.

На текущий момент интенсивно развиваются морские (офшорные) ВЭС, позволяющие наиболее эффективно осваивать ветропотенциал на морском шельфе. Единичная мощность ВЭУ на таких станциях составляет в среднем от 8 до 20 МВт. КИУМ офшоров также заметно выше наземных ВЭС — 40–50% против 25–30% соответственно. Ключевым сдерживающим фактором остается стоимость данного технологического решения: она значительно превышает CAPEX ветряков на суше и пока не позволяет достигать паритета с традиционными видами генерации.

Россия наращивает производство ветроустановок

Лидерами по производству оборудования ВЭУ по итогам 2025 года являются Китай — более 75% от мирового рынка(114,5 ГВт/год), Германия — 10% (15,9 ГВт/год), Дания — 7% (10,6 ГВт/год), США — 3% (5 ГВт/год) и Индия — 1% (1,2 ГВт/год).

В России освоено и локализовано производство безредукторных ветроэнергетических установок на базе «Росатом Возобновляемая энергия» единичной мощностью 2,5 МВт. Годовой объем изготовления этого оборудования составляет 0,3 ГВт. Рынок также ожидает ВЭУ 6,5 МВт, производство которых планируется запустить на площадке группы компаний «Форвард Энерго» на уровне 0,5–0,7 ГВт/год. Это технологически приблизит Россию к ведущим мировым производителям в части единичной мощности ветроустановок.

При этом ожидается, что к 2029 году российские компании будут выпускать около 1–1,2 ГВт ВЭУ в год, порядка 0,8% от мирового производства. В результате на фоне умеренных темпов развития возобновляемой генерации к 2030 году в нашей стране сформируется профицит производственных мощностей ВЭС на уровне около 900 МВт/год. Он может быть использован как для интенсификации вводов ВИЭ в рамках дополнительных отборов, так и для экспортных поставок.

Технологии — драйвер снижения LCOE

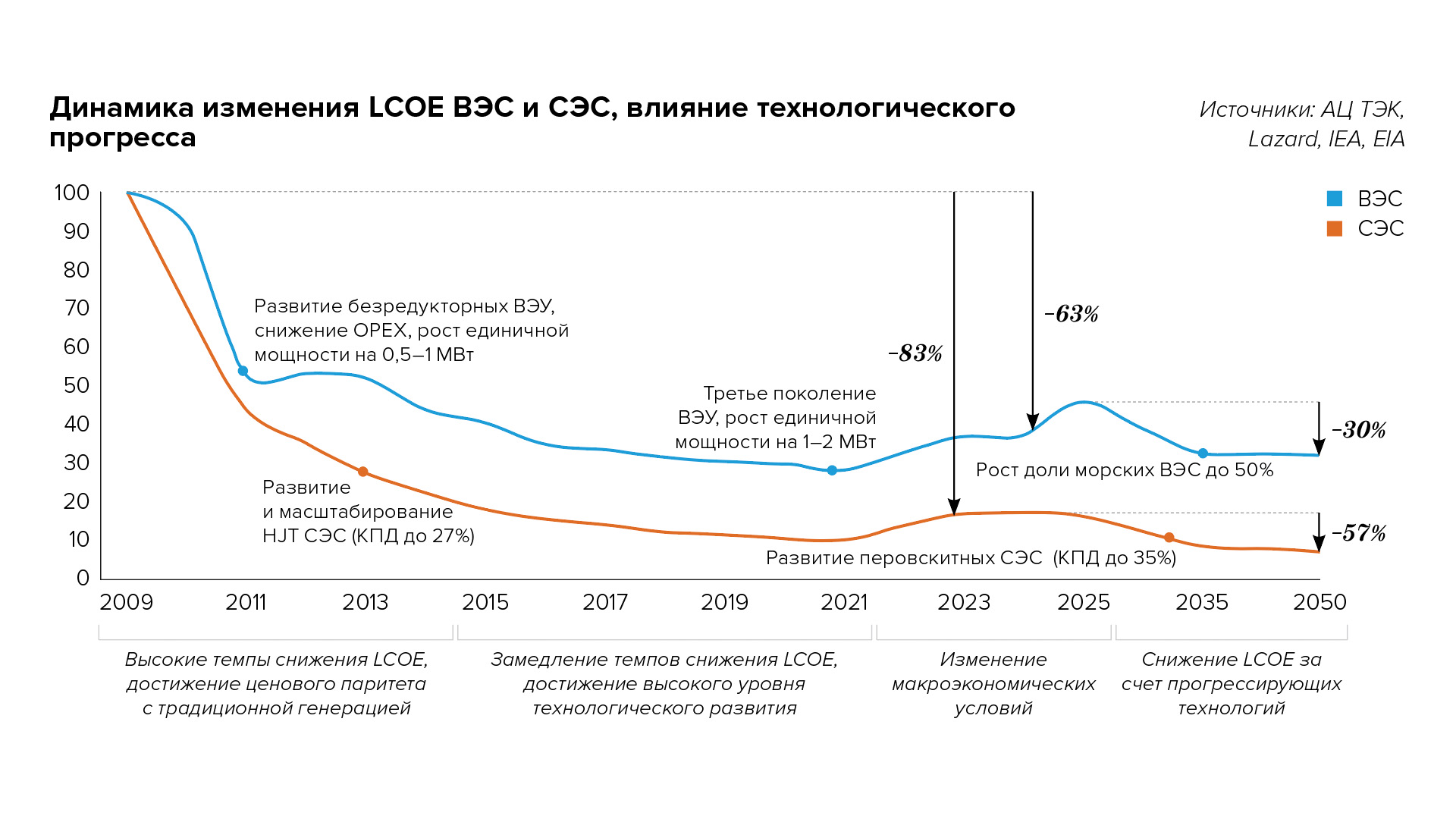

Развитие ВИЭ закономерно привело к снижению одноставочной стоимости производства электроэнергии (LCOE), что долгие годы являлось сдерживающим фактором масштабного распространения возобновляемой энергетики.

В мировой практике стремительное снижение LCOE ВИЭ с 2009 по 2024 год было связано с опережающим развитием производственных мощностей на фоне роста спроса на этот вид генерации в крупнейших энергосистемах мира, простимулированного различными мерами государственной поддержки и последовавшим за этим прогрессом в области НИОКР. Для ВЭС снижение составило 63% (с 135 до 50 $/МВт·ч), для СЭС — 83% (с 359 до 61 $/МВт·ч).

Темпы снижения LCOE позволили в 2015 году достигнуть ценового паритета с традиционной генерацией: при значениях 55 и 64 $/МВт·ч для ВЭС и СЭС ближайшим конкурентом оставались высокоэффективные с точки зрения КПД парогазовые ТЭС (65 $/МВт·ч). Средние значения LCOE остальных типов генерации оставались значительно выше: АЭС — 117 $/МВт·ч, угольные ТЭС — 108 $/МВт·ч, пиковые ГТУ ТЭС — 192 $/МВт·ч. На текущий момент уровни LCOE ВЭС и СЭС существенно ниже других видов генерации.

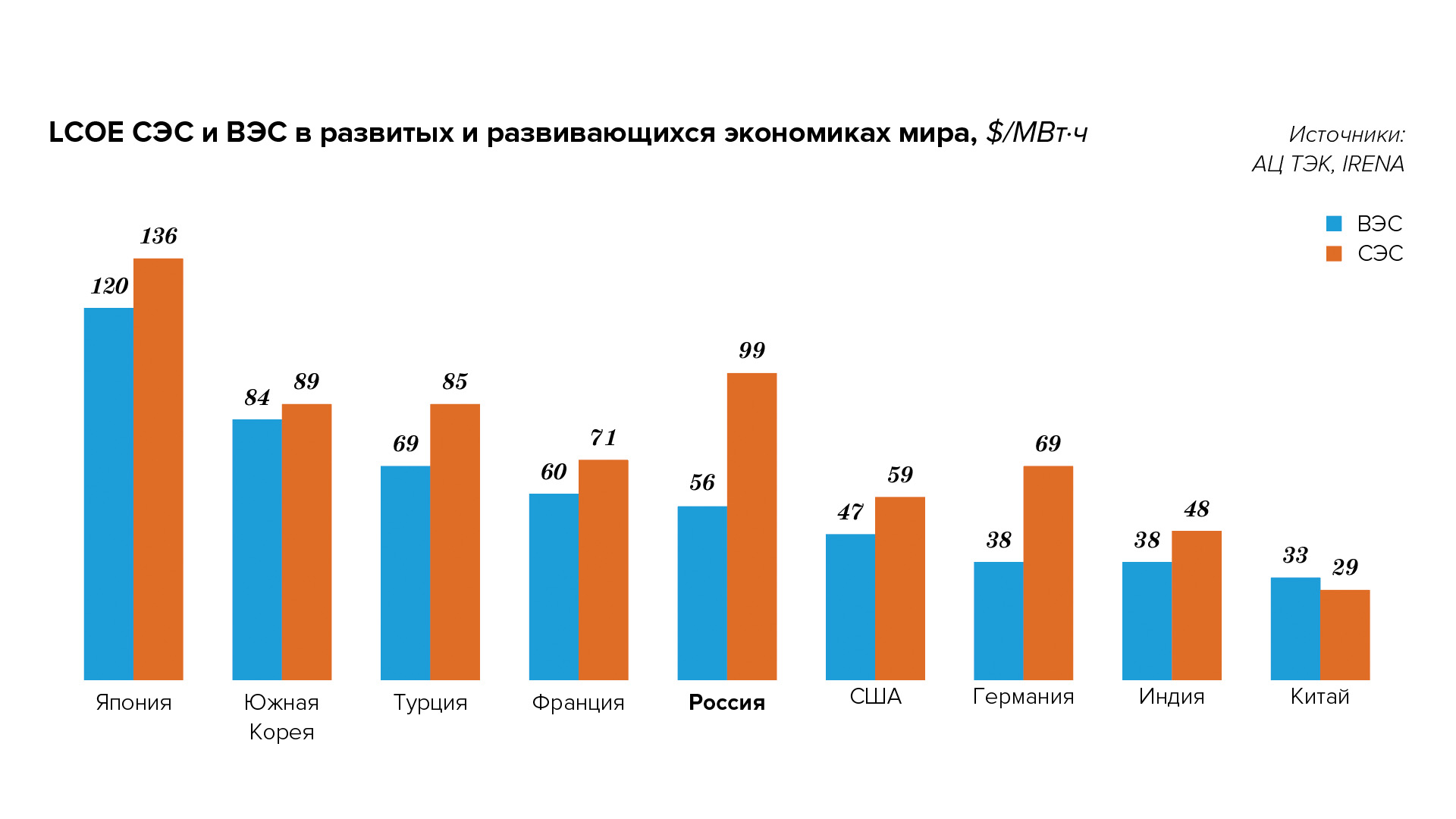

Сегодня полный паритет между СЭС и ВЭС, а также самый низкий показатель LCOE в мире достигнут в Китае — 30 $/МВт·ч. Это обусловлено абсолютным лидерством КНР как в производстве оборудования (эффект масштаба), так и в объеме ввода новых мощностей внутри страны. Средние значения LCOE в других странах — лидерах по производству возобновляемой энергии (США, Бразилия, Германия, Индия) составляют 40 $/МВт·ч для ВЭС, 58 $/МВт·ч для СЭС. Разрыв между ценой электроэнергии на ветровых и солнечных станциях там сохраняется: LCOE СЭС все еще превышает ВЭС на 30–70%. Это связано с тем, что солнечная технология в принципе более молодая и темпы ее масштабирования относительно ветра начали расти только в последние 10 лет.

Вместе с тем есть страны, где LCOE сохраняется на относительно высоком уровне, — это Япония, Южная Корея, Турция и Франция. Доля ВИЭ в энергосистемах этих государств несущественная, а капитальные затраты остаются на высоком уровне ввиду необходимости импорта основного оборудования.

В России сегодня средневзвешенное значение LCOE ВЭС по отобранным в 2025–2031 годах проектам ДПМ ВИЭ 2.0 составляет 56 $/МВт·ч (расчеты приведены для курса доллара 80 руб/USD), LCOE СЭС — порядка 100 $/МВт·ч. Эти показатели кратно ниже в сравнении с другими видами генерации, но при этом выше, чем в среднем по миру. Например, стоимость электроэнергии отечественных ТЭС варьируется в среднем от 170 $/МВт·ч (газ) до 200 $/МВт·ч (уголь), что в 3–4 раза превышает показатели ветровых станций. Однако такие низкие цены без использования систем накопления нивелируют системный эффект от использования ВИЭ. При существенном росте доли возобновляемой генерации в энергобалансе потребуются дополнительные капитальные вложения для покрытия дефицита электрической мощности и обеспечения надежной работы энергосистемы.

МЭА до 2050 года прогнозирует дальнейшее сокращение LCOE для ВЭС и СЭС, как минимум еще на 30 и 57% соответственно (в отличие от традиционной генерации, где, наоборот, ожидается рост цены из-за увеличения капитальных затрат и стоимости топлива). В своих прогнозах агентство опирается на планы по дальнейшему увеличению доли ВИЭ в крупнейших энергосистемах, планомерному рациональному отказу от ископаемого топлива, а также внедрению новых технологий, в частности перовскитных СЭС (КПД до 35%, выход на рынок ожидается в 2028–2030 годах), и наращиванию доли офшорных ВЭС.

Накопители и рынок идут на помощь

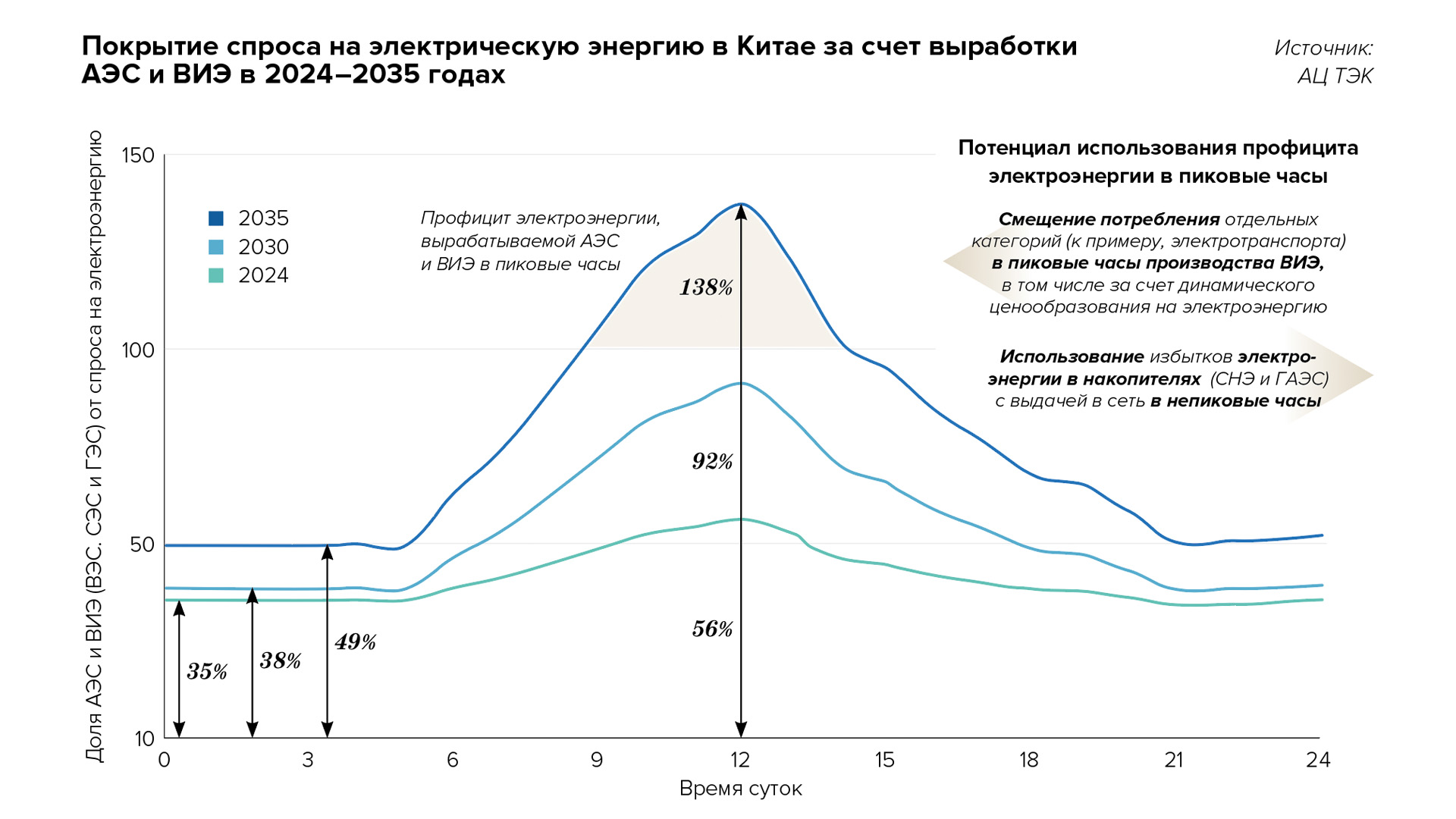

Дальнейшее развитие возобновляемой энергетики сопряжено с повышением гибкости работы энергосистем, что главным образом обеспечивается за счет технологий накопления энергии, электросетевой инфраструктуры и рыночных механизмов (в том числе механизмов управления спросом). Лидером по всем этим направлениям в данный момент является Китай, который планирует активно использовать ВИЭ для достижения углеродной нейтральности к 2060 году и снижения производства электроэнергии на угольных ТЭС. Выработка ВИЭ к 2050 году в КНР, по прогнозам, увеличится примерно в 6 раз, а доля в энергобалансе составит порядка 65%.

Для успешной интеграции возобновляемой генерации в энергосистему Китай наращивает объемы систем накопления энергии (СНЭ): до 2030 года будет построено порядка 60 ГВт ГАЭС и 160 ГВт промышленных электрохимических накопителей (в основном литийионных АКБ). При этом Китай при строительстве объектов ВИЭ уже сейчас на уровне отдельных регионов нормативно закрепляет требования по установке промышленных СНЭ для резервирования новых СЭС и ВЭС. Нормативы резерва во многом зависят от доли ВИЭ в энергосистемах провинций и составляют от 5 до 30% от мощности ВЭС и СЭС.

Кроме того, Китай активно строит ЛЭП постоянного тока для обеспечения маневренной и надежной связи между ВИЭ и центрами потребления. Всего в данный момент построено порядка 30 тыс. км таких ЛЭП, к 2050 году протяженность линий постоянного тока увеличится более чем в два раза.

Большую роль в китайском опыте повышения системной надежности возобновляемой энергетики играют рыночные инструменты. На фоне увеличения доли ВИЭ в энергосистеме КИУМ угольных ТЭС снизился с 57 до 49% в 2010–2024 годах, что привело к недозагрузке мощностей, убыткам генерирующих компаний и в ряде случаев даже к блэкаутам в отдельных регионах страны. Для решения этой проблемы в 2023 году был запущен и успешно работает специальный механизм гарантированной платы за угольную мощность. В будущем Китай планирует и дальше снижать выработку угольных ТЭС, используя их преимущественно для балансировки ВИЭ без вывода из эксплуатации (КИУМ снизится с текущих 49 до 29% к 2050 году). Повышение маневренности угольных станций будет достигаться за счет запланированной масштабной модернизации.

Еще одним рыночным инструментом выступает механизм управления спросом на электроэнергию. В части регионов КНР уже установлены цели по ценозависимому снижению потребления (от 3 до 5% от пикового), прежде всего для промышленности. К 2035 году пик спроса на электроэнергию в китайской энергосистеме будет полностью покрываться за счет ВИЭ, ГЭС и АЭС. Он будет сопровождаться профицитом выработки, часть которого, с одной стороны, будет аккумулироваться в СНЭ для дальнейшей выдачи в непиковые часы. А с другой стороны, китайцы уже сейчас начинают тестировать модели динамического ценообразования на электроэнергию, когда за счет снижения цены потребление отдельных категорий (к примеру, электротранспорта) смещается в максимум производства на ВИЭ.

Климатические цели vs энергонезависимость

Сегодня можно свидетельствовать об изменении общемировых трендов в области ВИЭ. Причина — череда мировых макроэкономических кризисов, начавшихся с 2020 года на фоне пандемии COVID-19 и не прекращающихся до сих пор из-за геополитических конфликтов в разных регионах мира. Трансформация цепочек создания стоимости, а также дисбалансы спроса и предложения на энергоносители приводят к резкому и зачастую неконтролируемому росту стоимости энергоресурсов.

Климатическая повестка, сформированная на базе Киотского протокола и Парижского соглашения для снижения выбросов СО2 и достижения углеродной нейтральности, сейчас отходит на второй план. Приоритетом становится стоимость энергоресурсов, и электрической энергии особенно. Так, военный конфликт на Ближнем Востоке спровоцировал резкий рост цен на газ и нефть. В результате в ряде стран встал вопрос о запуске угольных ТЭС вместо пиковой газовой генерации во избежание существенного роста цен на электроэнергию. Например, в Германии планируют расконсервировать порядка 7,6 ГВт угольных ТЭС, в Италии — 4,7 ГВт, в Тайване и Южной Корее — по 2,1 ГВт.

В этой связи особенно остро стоит вопрос энергетической безопасности, которая должна обеспечиваться прежде всего за счет максимального использования внутренних энергетических и природных ресурсов. Одним из таких ресурсов являются возобновляемые источники энергии. Однако их развитие сегодня ограничивается погодозависимым характером выработки энергии, а также необходимостью резервирования и балансирования за счет СНЭ, электросетевой инфраструктуры и иных источников электрогенерации, в том числе на ископаемом топливе.

С другой стороны, в развивающихся странах по-прежнему актуальна задача по снижению выбросов парниковых газов. Особенно это важно для Индии и Китая, где на угле вырабатывается порядка 75 и 58% электроэнергии соответственно и встает вопрос перехода на более чистые источники энергии для повышения качества воздуха в городах. Поэтому данные страны идут по пути рационализации энергетических балансов исходя из имеющихся доступных внутренних ресурсов (главным образом угля), а также нацелены на снижение стоимости электроэнергии и антропогенного фактора.

Именно такая модель энергонезависимости, обусловленная стремлением к минимизации и повышению предсказуемости стоимости киловатт-часа, в комплексе с обоснованной климатической повесткой будет в будущем стимулировать дальнейшее развитие ВИЭ.

—————-

* Контракт на разницу цен — это договор между инвестором (генерирующей компанией), потребителями и регулятором, в котором фиксируется цена (strike price), обеспечивающая возврат инвестиций. Если рыночная цена (reference price) выше фиксированной цены — инвестор возвращает разницу потребителям, если ниже — получает от них доплату.