Урановая семерка

Обзор деятельности «малых» уранодобывающих компаний

В мире в 2025 году, кроме крупных производителей, уран выпускали семь компаний. Объемы производства сравнительно невелики. Все семь — из перезапущенных рудников, которые были законсервированы в период низких цен. Перезапуск идет со сложностями. Любопытно, что американские производители, которые, казалось бы, должны быть больше всех заинтересованы в наращивании добычи, проявляют к своим урановым активам наименьший интерес — хотя их ценные бумаги и пользуются спросом у инвесторов.

В рамках обзора были проанализированы, по данным на середину февраля текущего года, восемь компаний, семь публичных и одна государственная (финская Terrafame). Но выяснилось, что Terrafame, несмотря на заявление о начале выпуска урана, сделанное в 2024 году, в 2025 году про уран в своих отчетах молчала, а отчитывалась об основном продукте компании — никеле. Поэтому речь ниже пойдет о семи компаниях, о которых было известно, что они в 2025 году расширяли или запускали производство урана. Все они объединены названием «»малые» уранодобывающие компании».

Denison Mines (Канада)

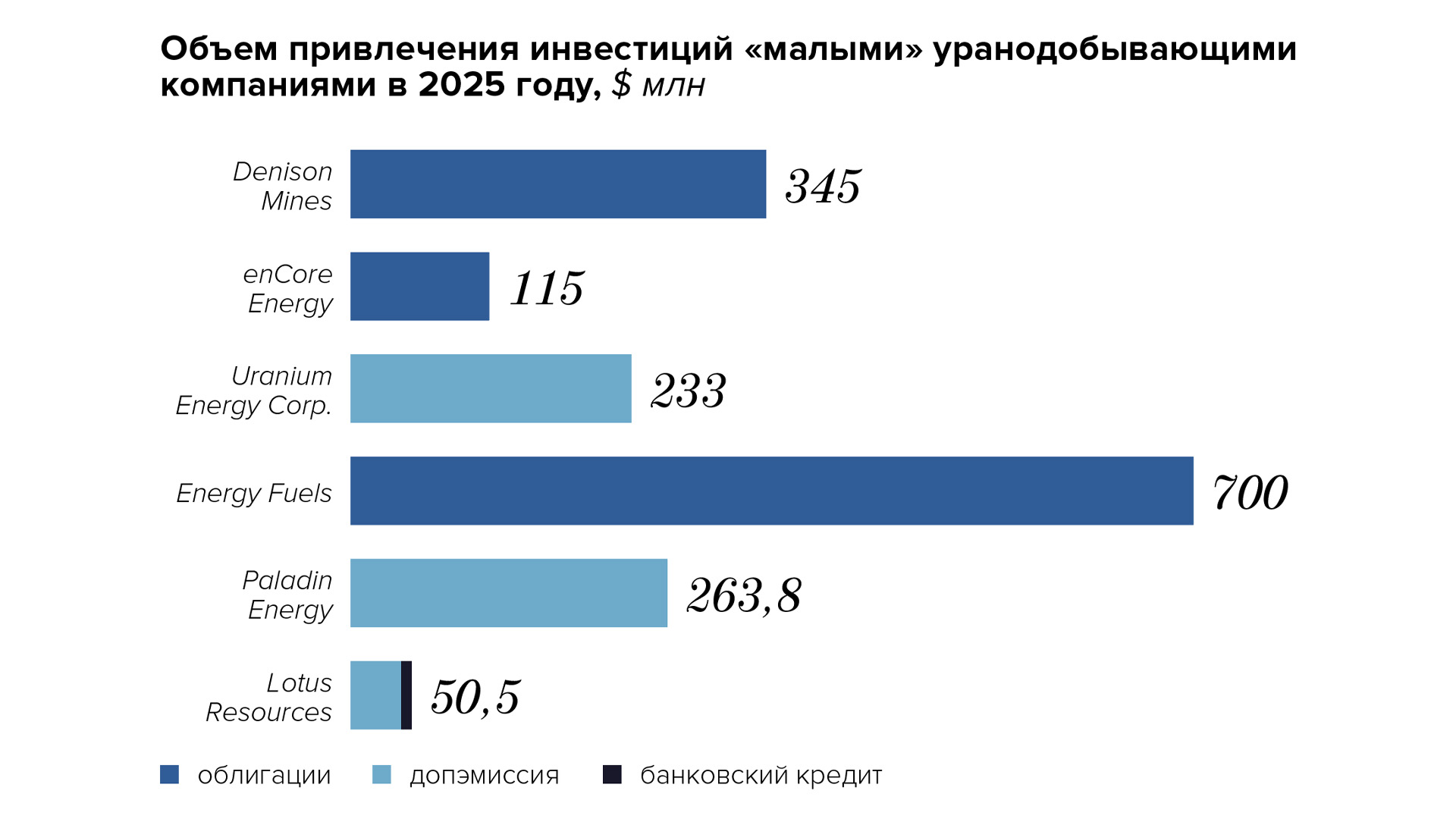

Для Denison Mines 2025 год сложился довольно успешно: она привлекла $345 млн в виде конвертируемых облигаций; возобновилось производство урана на предприятии McClean Lake; компания получила разрешения, необходимые для строительства уранового рудника на месторождении Phoenix.

В июле компания объявила о возобновлении производства урана на руднике McClean Lake. Предприятие — СП Denison Mines (22,5%) и Orano Canada (77,5%), дочерней структуры французской группы Orano, специализирующейся на ядерном топливе. Orano Canada — оператор рудника.

McClean Lake был запущен в 1999 году, урановые залежи отрабатывались открытым способом, но в 2008 году добыча была приостановлена. Как заявил в январе 2024 года президент и главный исполнительный директор Denison Mines Дэвид Кейтс, «из-за снижения цен на уран». Но в 2008 году важны были и другие причины: мировой финансовый кризис и связанные с ним экономические неопределенности, а также высокие производственные затраты (около $58 за фунт U3O8), которые не покрывались контрактными ценами. Они тогда снизились с $78 до $52,5 за фунт U3O8, но главное — составляли порядка 80–85% от спотовых.

Теперь СП сосредоточилось на отработке месторождения McClean North с применением технологии SABRE. Это метод добычи, не предполагающий традиционную проходку выработок. Суть его в том, что для создания очистных выработок и подъема горной массы с поверхности на дно пробуренных скважин подается струя воды под высоким давлением. Раздробленные ею куски горной массы поднимаются на поверхность пневмоподъемником, сортируются и складируются. Операционные затраты, как отмечается в отчете Denison Mines за первое полугодие 2025 года, составили около $19 за фунт U3O8, что примерно втрое ниже затрат на первом этапе отработки. С учетом инфляции разница еще больше.

По итогам третьего квартала 2025 года из 2 тыс. тонн руды, добытой на McClean North, было произведено почти 85,24 тыс. фунтов U3O8 (32 тонны урана). Данных за четвертый квартал 2025 года (по состоянию на середину февраля текущего года) не было. В январе 2024 года, когда принималось решение о перезапуске рудника, планировалось, что в 2025 году будет выпущено около 800 тыс. фунтов U3O8. В период с 2026 по 2030 год производство должно составить около 3 млн фунтов U3O8 (1,15 тыс. тонн урана). Из контекста можно предположить, что речь идет о годовом производстве.

Сопоставление планируемых и полученных в 2025 году результатов показывает, что перезапуск идет со сложностями. Также следует обратить внимание на изменения в потенциальном расширении сырьевой базы. Так, если в январе 2024 года McClean North должен был дополняться рудой с месторождения Caribou, то в релизе по итогам первого полугодия 2025 года говорится об обнаружении новых участков с высокими содержаниями в зоне McClean South (в 600 м от McClean North), а Caribou вообще не упоминается. Проблема в том, что «высокими» названы содержания в 0,05% эквивалента урана. Для рудников бассейна Атабаски это, напротив, очень низкие показатели, так как средние содержания могут составлять единицы процентов и даже превышать полтора десятка процентов.

Denison Mines развивает и собственный проект — Wheeler River — на базе месторождения Phoenix. Компания ждет не дождется принятия окончательного инвестиционного решения по проекту. Но для этого необходимы окончательные разрешения регуляторов. Компания надеется, что это случится в первом квартале 2026 года. Получив разрешения и одобрения инвесторов, компания намерена к середине 2026 года начать строительство рудника и запустить его в середине 2028 года.

Запасы Phoenix составляют 56,7 млн фунтов U3O8 (примерно 21,8 тыс. тонн урана), причем большую часть, 41,9 млн фунтов, планируют добыть за первые пять лет, погашая примерно по 8,4 млн фунтов U3O8 (3,23 тыс. тонн) в год. Всего выпустить планируют 56,2 млн фунтов U3O8 (21,6 тыс. тонн урана), доведя коэффициент извлечения с планируемых 93,4% в первые полгода (когда идет отладка техпроцессов) до проектных 99%.

Оценка первоначальных капитальных затрат до запуска рудника в эксплуатацию выросла с почти 420 млн канадских долларов (оценка 2023 года в канадских долларах 2022 года) до примерно 600 млн канадских долларов (в канадских долларах 2026 года). Кроме того, Denison Mines оценила примерно в 100 млн канадских долларов затраты, которые она понесет до принятия окончательного инвестиционного решения. Средства у компании, по ее словам, есть: это деньги от размещенного облигационного займа и физический уран. Несмотря на рост предполагаемых капитальных расходов, полные удельные затраты остались очень невысокими. Компания оценила их в $16,04 за фунт U3O8. Для сравнения, в «Казатомпроме» средние полные удельные затраты по итогам первого полугодия 2025 года составили $30,81 за фунт U3O8.

Главная особенность Wheeler River — планируемое использование метода скважинного подземного выщелачивания (СПВ), который ни разу не применялся к рудам месторождений бассейна Атабаски, где расположен Phoenix. Идею применить низкозатратное СПВ к богатым рудам месторождения Denison Mines вынашивает уже давно. Отношение к ней осторожное. Так, Cameco, которая была совладельцем проекта и к тому же знает особенности СПВ по казахстанскому Инкаю, вышла из проекта. Также уже понятно, что в чистом виде идея реализована не будет. В технологическую схему для снижения рисков пришлось добавить заморозку грунтов по периметру полигонов. Но проект продвигается, поэтому, безусловно, интересно, заработает ли он и с какой производственной и финансовой отдачей.

В августе Denison Mines провела удачное размещение облигаций. Изначально компания планировала выпустить облигации на $250 млн со сроком погашения в 2031 году. На следующий день сумма привлечения выросла до $300 млн, а еще спустя два дня компания закрыла размещение конвертируемых облигаций на сумму $345 млн. Годовая купонная ставка — 4,25%. Компания предполагает, что привлечение денег в форме облигаций сэкономит ей на процентных выплатах более $100 млн до момента погашения выпуска по сравнению с выплатами, связанными с традиционным проектным долговым финансированием. Компания намерена потратить привлеченные деньги на оценку и развитие урановых проектов, в том числе флагманского Wheeler River, и на общекорпоративные цели.

Lotus Resources (Австралия)

Можно ли считать состоявшимся перезапуск рудника Kayelekera в Малави, пусть читатель решит сам. Если коротко, на руднике начались работы, необходимые для выпуска концентрата природного урана, однако отгрузок готовой продукции еще не было, а работа фабрики застопорилась вскоре после перезапуска. Поэтому компания до конца 2025 года так и не объявила результаты производства.

Рудник был остановлен в феврале 2014 года из-за последствий фукусимского кризиса прежним владельцем, австралийской Paladin Energy. Перезапуск предприятия стал реален после возвращения интереса к атомной энергетике. Lotus Resources, как и планировала, возобновила производство в третьем квартале 2025 года. О выпуске первого желтого кека компания объявила 1 сентября. Правда, объем выпущенной партии не уточнила, сообщив лишь, что отправит образцы продукции трем западным предприятиям по конверсии урана на квалификацию. Из этого можно предположить, что речь шла об очень небольшой тестовой партии.

Первую продукцию получили из руды, складированной до консервации. Буровзрывные работы возобновились в конце ноября. Однако только в конце декабря у компании появилась вся необходимая техника, и она смогла перевезти взорванную руду на рудный двор.

Главной же проблемой предприятия стали возникшие в ноябре и декабре перебои с поставками серной кислоты на фабрику из Замбии. Компания договорилась с тремя поставщиками из Южной Африки и в декабре заверила, что отгрузки идут. Параллельно она реконструирует собственный сернокислотный завод. Ввод в эксплуатацию ожидается в первом квартале 2026 года. Кислоту будут выпускать из серы: ее перевозить проще, чем кислоту, по правилам безопасности, и объем перевозок примерно втрое меньше.

Из-за проблем с реагентом фабрика работала непрерывно лишь 15 дней. В остальное время там оптимизировали техпроцесс и отлаживали оборудование. В среднем коэффициент извлечения составил около 83% (плановый — 86,7%).

Покупка серной кислоты — часть ускоренного, до окончания реконструкции собственного завода, запуска предприятия. Однако, как показала практика, ускорение обернулось фальстартом.

Еще одной проблемой остается электроснабжение. Предприятие работает от локальных дизельных установок (как и до консервации), к электросетям оно будет подключено лишь во второй половине 2026 года. Источником генерации может стать ГЭС или СЭС.

Lotus Resources пообещала вывести предприятие на проектную производительность в первом квартале 2026 года (2,4 млн фунтов, или 924 тонны, урана в год). Компания признала, что в январе проблемы с серной кислотой и наладочными работами позволят фабрике работать на уровне 50–65% от проектной производительности. Наращивание мощности запланировано на февраль.

В сентябре Lotus Resources подняла с помощью допэмиссии около 65 млн австралийских долларов (около $42 млн). Кроме того, компания договорилась о кредите на оборудование на сумму $8,5 млн. Деньги компания намерена потратить на подключение к сетям ($18 млн), горную технику ($2 млн), устройство хвостохранилищ ($17 млн) и общекорпоративные цели ($5 млн).

Energy Fuels (США)

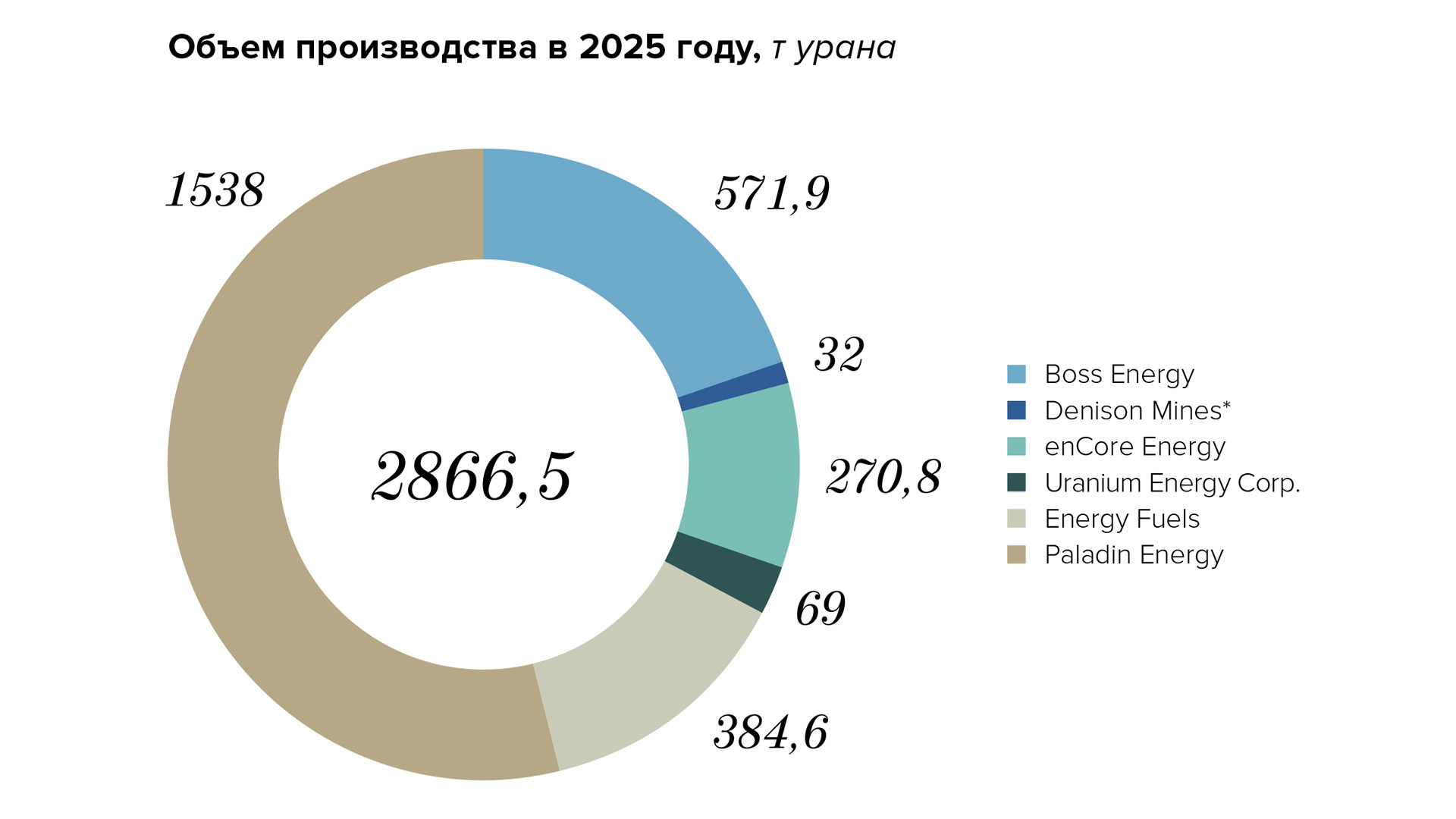

В 2025 году компания Energy Fuels на руднике Pinyon Plain в Аризоне и комплексе La Sal в Юте добыла руду, содержащую более 1,6 млн фунтов U3O8 (615,4 тонны). На заводе White Mesa Mill в Юте ее переработали, выпустив в течение года 1 млн фунтов U3O8 (384,6 тонны). Производство шло нестабильно: 150 тыс. фунтов в первом квартале, 180 тыс. — во втором. В третьем руда не перерабатывалась, а порядка 670 тыс. фунтов были произведены с начала октября до конца года с пиком в 350 тыс. фунтов в декабре.

В 2026 году рваный характер производства сохранится. Компания намерена производить на заводе примерно 250 тыс. фунтов U3O8 (около 96 тонн) в месяц в течение первого полугодия 2026 года, а затем перейти на выпуск редкоземельных металлов (РЗМ) «тяжелой» группы — тербия и диспрозия. Добычу она не остановит, руда будет складироваться и ждать переработки в 2027 году. Таким образом, максимальный предполагаемый объем производства на White Mesa Mill в 2026 году составит 1,5 млн фунтов U3O8 (577 тонн урана).

Во втором полугодии 2025 года компания продала 600 тыс. фунтов U3O8 (230,8 тонны), выручив за них $44,4 млн. Любопытно, что в первом квартале 2025 года она уран не продавала, а, наоборот, покупала: 50 тыс. фунтов по цене $64,75 за фунт U3O8. Во втором квартале она этот же объем продала, но за $77 за фунт. Операционная прибыль от перепродажи составила $612,5 тыс. Выручка от продаж, по данным на 10 декабря 2025 года, составила в итоге $48,6 млн. В 2026 году Energy Fuels планирует продать 780 тыс. — 880 тыс. фунтов U3O8 (300–338 тонн урана).

Компания в конце сентября инициировала выпуск конвертируемых облигаций на $550 млн. Но спрос на них вырос, и в начале октября Energy Fuels выпустила ценные бумаги на $700 млн с годовым купоном 0,75% и погашением в 2031 году. Правда, компания не планирует использовать эти деньги на урановые проекты. Цели — сделки в сегменте РЗМ, развитие редкоземельного проекта в Австралии, расширение мощностей по разделению РЗМ на White Mesa Mill и общекорпоративные потребности.

Таким образом, следует признать, что Energy Fuels не только диверсифицировала бизнес, но и очевидно сместила бизнес-приоритеты с урана на РЗМ.

Uranium Energy Corp. (UEC, США)

Компания начала переработку урана на руднике Christensen Ranch в Вайоминге в августе 2024 года. Этап важный, но для выпуска товарного продукта — желтого кека — промежуточный: на Christensen Ranch только добывали продуктивные растворы методом скважинного подземного выщелачивания и осаждали уран на ионообменную смолу. Лишь в феврале 2025 года компания объявила о том, что она запустила сушку и упаковку в бочки концентратов на центральном перерабатывающем заводе Irigaray (также в Вайоминге). Это финальные операции в техпроцессе получения желтого кека. К 31 июля, концу финансового года у компании, производственная цепочка предприятий Christensen Ranch и Irigaray выпустила около 130 тыс. фунтов готового концентрата природного урана.

Затем, правда, Irigaray остановился на капитальный ремонт сгустителя и кальцинатора. Работа возобновилась 13 ноября, и до конца этого месяца завод выпустил еще 49 тыс. фунтов концентрата природного урана. Таким образом, по состоянию на 10 декабря 2025 года (более поздних релизов пока не было), Irigaray выпустил около 180 тыс. фунтов U3O8 (69 тонн урана).

Урановые концентраты, произведенные на Irigaray, отправятся на конверсию на предприятие компании ConverDyn в Метрополисе (штат Иллинойс).

В сентябре 2025 года UEC учредила компанию United States Uranium Refining & Conversion Corp. (UR&C), нацеленную на изучение перспектив нового американского предприятия по переработке и конверсии урана. «В настоящее время цена конверсии составляет $64–66 за 1 кг урана на спотовом рынке и примерно $52 за 1 кг урана на долгосрочном рынке, что свидетельствует о серьезном дефиците предложения и о том, что цепочка поставок ядерного топлива в США является узким местом», — говорится в релизе компании. По замыслу UEC, проектная мощность конверсионного предприятия будет составлять около 10 тыс. тонн урана в год в виде гексафторида. Это более половины спроса в США, который, по данным компании, составляет 18 тыс. тонн в год. Таким образом, UEC — это третья уранодобывающая компания после Cameco и «Казатомпрома», которая намерена освоить новые переделы в топливном цикле.

В октябре 2025 года UEC инициировала допэмиссию и подняла в общей сложности $233 млн. Компания намерена использовать чистую выручку от размещения на ускорение строительства конверсионного предприятия по переработке и конверсии урана, для общих корпоративных целей и пополнения оборотного капитала. Таким образом, в урановые проекты компания деньги от допэмиссии вкладывать не планирует.

Отметим, что компания не только производит концентрат природного урана, но и покупает его. В релизе по итогам финансового 2025 года она сообщила, что «запасы на складах в США увеличатся еще на 300 тыс. фунтов U3O8 (115,4 тонны урана. — Примеч. ред.) до декабря 2025 года по контрактам на покупку по цене $37,05 за фунт». Судя по релизу, выпущенному 10 декабря, поставки еще не были выполнены и «планировались».

Компания сообщила, что продала 600 тыс. фунтов U3O8 (2,3 тыс. тонн урана) по $82,92 за фунт во втором квартале финансового 2025 года. Выручка составила $49,8 млн. Затем, до конца первого квартала 2026 года, закончившегося 31 октября 2025 года, компания уран не продавала. Так как второй квартал финансового года включил ноябрь и декабрь 2024 года и январь 2025 года, невозможно наверняка сказать, был уран продан в прошлом или этом году.

Впрочем, как кажется, важно другое: уран компания продала из запасов — «физического портфеля». Продаж урана, произведенного Christensen Ranch и Irigaray, еще не было.

Paladin Energy (Австралия)

Paladin Energy расконсервирует в Намибии рудник Langer Heinrich. Производство возобновилось в марте 2024 года на запасах складированной руды. В 2025 году компания работала над возобновлением горных работ.

В первом квартале 2025 года большие проблемы компании доставили неожиданные, не по сезону, ливни, случающиеся раз в 50 лет. Деятельность пришлось приостановить, так как складированная руда пропиталась водой и была нарушена химия техпроцесса на перерабатывающем заводе. Карьер, где предполагалось возобновить добычу, был затоплен, возникли задержки в поставке оборудования. Подъездные дороги и инфраструктура также были повреждены. Все это затормозило горные работы и наращивание объемов добычи. Однако команда предприятия смогла быстро восстановить работу перерабатывающего завода, а для добычи выбрали другой, незатопленный карьер. Добыча и доставка руды на завод началась в апреле 2025 года. Весь второй квартал специалисты предприятия оптимизировали состав шихты, где смешивали складированную и добываемую руду. Во втором полугодии 2025 года основное внимание было уделено расширению карьера и вскрышным работам. Предполагается, что несколько небольших карьеров объединят в один общий. Это потребует от компании больших усилий и затрат на строительство.

Несмотря на сложности, в течение года Paladin Energy стабильно наращивала производство — с 745,5 тыс. фунтов в первом квартале 2025 года до 1,23 млн фунтов в четвертом. В итоге в 2025 году компания произвела немногим более 4 млн фунтов U3O8 (1,54 тыс. тонн урана). Наращивать объемы производства на руднике Langer Heinrich австралийская компания намерена до середины 2026 года и выйти на полную производительность во втором его полугодии.

В сентябре 2025 года Paladin Energy привлекла с помощью допэмиссии 300 млн австралийских долларов ($197,76 млн). Эти деньги компания намерена направить на доведение своего проекта развития в Канаде — Patterson Lake South — до стадии принятия финального инвестиционного решения.

В октябре компания намеревалась поднять еще 20 млн австралийских долларов. Но, получив заявки на 138 млн австралийских долларов, в итоге удовлетворила их на сумму 100 млн австралийских долларов (около $66 млн). Поскольку денег оказалось впятеро больше ожидаемого, компания потратит их не только на канадский проект, но и на пополнение оборотного капитала и наращивание объемов добычи и переработки на Langer Heinrich, а также на пополнение оборотного капитала Paladin Energy и геологоразведку.

Компания в 2025 году продала порядка 3,55 млн фунтов закиси-окиси (почти 1,37 тыс. тонн урана) и выручила более $239 млн. За год она заключила два новых контракта. Таким образом, среди всех новых малых производителей Paladin Energy продемонстрировала, несмотря на природный катаклизм, самые стабильные результаты работы и самые весомые финансовые результаты в 2025 году.

Boss Energy (Австралия)

Компания весь 2025 год наращивала производство на австралийском руднике Honeymoon. Процесс шел стабильно поступательно, объем выпуска концентрата в каждом следующем квартале был больше предыдущего. По итогам 2025 года, компания выпустила почти 1,49 млн фунтов U3O8 (571,9 тонны урана). Операционная себестоимость производства то росла, то снижалась, составив по итогам четвертого квартала 2025 года $30 за фунт.

Но в декабре 2025 года компания сообщила о том, что обзор рудника Honeymoon выявил существенные отклонения в предположениях, лежащих в основе расширенного ТЭО компании, выпущенного в 2021 году. Компания обнаружила меньшую непрерывность высококачественной минерализации, отсутствие «перекрытия минерализации» (по-видимому, имеется в виду верхний водоупорный слой) и меньшую выщелачиваемость. Это, а также уменьшение размеров скважинных полей повлияет на срок эксплуатации рудника и себестоимость добычи начиная с 2027 финансового года (то есть со второго полугодия календарного 2026 года). В итоге компания официально отозвала ТЭО и планирует выпустить новое в третьем квартале календарного 2026 года. По-видимому, она столкнулась с неподтверждением запасов и меньшей, по сравнению с планируемой, выщелачиваемостью (переходом урана из рудного пласта в продуктивный раствор). О проблемах косвенно говорит изменение содержаний закиси-окиси в ионообменной смоле. Если в четвертом квартале 2024 года содержание составляло 116 мг/л, то потом целый год оно падало, составив по итогам четвертого квартала 2025 года 77 мг/л.

Чтобы исправить положение, компания намерена пересмотреть геометрию геотехнологических полигонов СПВ и вовлечь в эксплуатацию месторождения — спутники Honeymoon: Gould’s Dam и Jason’s.

Несмотря на пересмотр ТЭО, компания сохранила (по крайней мере, пока) прогноз по производству на 2026 финансовый год (1,6 млн фунтов U3O8, или 615,4 тонны урана). На том же уровне выпуск продукции останется и в 2027 финансовом году. Однако примерно на 15% вырастет полная себестоимость производства.

Концентрат компания продавала каждый квартал, по итогам 2025 года объем продаж составил неполные 1,12 млн фунтов (около 431 тонны урана). Выручка — чуть более $92,7 млн. Кроме того, американская enCore Energy вернула Boss Energy долг: австралийская компания предоставила американской кредит в форме 200 тыс. фунтов урана. Возвращать его enCore Energy должна была в натуральной или денежной форме, по желанию Boss Energy, исходя из спотовой цены на момент предоставления займа ($100,54 за фунт). Таким образом, денежный эквивалент долга составил $20,1 млн. В августе 2025 года enCore погасила задолженность и расторгла кредитное соглашение. По итогам 2025 года, компания, таким образом, заработала чуть более $92,74 млн. На бирже в 2025 году компания деньги не поднимала.

enCore Energy (США)

Компания восстанавливает производство на рудниках Rosita и Alta Mesa. На Alta Mesa компания — оператор и владелец 70% проекта. Оставшиеся 30% — у Boss Energy. Проблема в том, что данные, приведенные enСore Energy и Boss Energy, не совпадают с официальными данными, опубликованными Управлением энергетической информации (EIA) Минэнерго США. Например, в отчете за первый квартал 2025 года enСore Energy сообщает, что она «извлекла и переработала» чуть более 130 тыс. фунтов U308. Boss Energy в своем отчете за тот же период пишет, что на Alta Mesa было выпущено 98 тыс. фунтов. Однако в официальном отчете информслужбы Минэнерго США (EIA) за первый квартал 2025 года говорится, что Alta Mesa выпустила 69 тыс. фунтов, а Rosita вообще не работала, так что разница в показателях — чуть ли не вдвое.

Выяснять причины расхождений в статистических данных не входит в задачи статьи, поэтому ниже приведем данные из релизов enСore Energy, Boss Energy и EIA. По данным enСore Energy, компания «извлекла» во втором квартале 203 798 фунтов (по данным EIA, производство составило 179 536 фунтов), в третьем — 227 070 фунтов (206 231 фунт соответственно). По итогам четвертого квартала enСore Energy релиз не выпускала, но Boss Energy сообщила, что производство на Alta Mesa составило 143 тыс. фунтов. Поскольку, по данным EIA, производство на Rosita не возобновилось, будем считать, что это и есть тот объем, который выпустила enСore Energy в четвертом квартале. Таким образом, годовое производство enСore Energy находилось в вероятностном диапазоне от неполных 598 тыс. фунтов (230 тонн урана) до почти 704 тыс. фунтов U3O8 (270,8 тонны урана, в подсчете объемов производства учтено наибольшее значение). Впрочем, какое бы значение ни было истинным, оно все равно очень невелико для мировой урановой торговли.

enСore Energy также продавала уран. Объем продаж по итогам трех кварталов 2025 года (за четвертый данных пока нет) составил 480 тыс. фунтов U3O8 (184,6 тонны урана). Выручка от продаж за три квартала составила почти $30,8 млн.

В августе 2025 года enCore Energy выпустила старшие конвертируемые облигации на сумму $115 млн. Выпуск оказался очень успешным: изначально компания планировала привлечь $75 млн. Годовой купон составил 5,5%. Облигации будут погашены в 2030 году. Компания погасила долг перед Boss Energy (о нем речь шла выше), а остаток намерена потратить на общие корпоративные цели. На развитие урановых проектов компания решила деньги не тратить вообще.

Некоторые выводы

Расконсервация старых рудников сопровождается производственными проблемами различного свойства — от неподтверждения запасов до необходимости перестраивать поставки.

Компании торопятся запустить производство, не будучи оснащенными «предметами первой необходимости» — самосвалами для перевозки руды и серной кислотой. Такая торопливость оборачивается накладками, фальстартами и подозрениями в том, что компании выдают желаемое за действительное.

Из восьми рассматриваемых компаний только Paladin Energy продемонстрировала убедительные производственные результаты: стабильное наращивание выпуска и значимый уровень производства (более 1,5 тыс. тонн в год). Фактически Paladin Energy стала «большой» уранодобывающей компанией. Важный вопрос, сможет ли она сохранить производительность рудника в 2026 году.

Из всех рассмотренных предприятий только четыре смогли начать добычу новой руды. На двух с выпуском урана не задалось. Тerrafame, судя по ее релизам, отказалась в ближайшем будущем заниматься производством урана. Полноценного запуска производства на Kayelekera надо подождать.

Общий объем производства «малыми» уранодобывающими компаниями в 2025 году составил около 2867 тонн*. Если сравнить это с объемом производства в мире в 2024 году (60 213 тонн, данные World Nuclear Association, более свежих пока нет), то «малые» производители в совокупности добавили к нему 4,76%. Это уже различимая величина на мировом рынке, но очевидно, что ни один производитель, за исключением Paladin Energy, не может претендовать на то, чтобы хоть насколько-то заметно на рынок влиять.

От деятельности «малых» уранодобывающих компаний больше всего выиграла Намибия, так как именно там расположен перезапущенный и стабильно проработавший 2025 год Langer Heinrich.

Общий объем продаж «малыми» уранодобывающими компаниями составил чуть больше 2,46 тыс. тонн урана. Это меньше, чем объем производства за тот же период. Также следует учитывать, что продавали уран не только произведенный, но и купленный (так поступила Uranium Energy Corp.) Лидер продаж, как и производства, — Paladin Energy. На втором месте — Boss Energy. У прочих производителей объем продаж незначителен.

Из восьми рассматриваемых компаний две деньги в 2025 году не привлекали, три привлекли акционерный капитал, а три предпочли долговой, но не банковский, а облигационный — так деньги обходятся дешевле. Впрочем, Lotus Resources взяла и кредит, но лишь один и, по сравнению с объемом допэмиссии, небольшой.

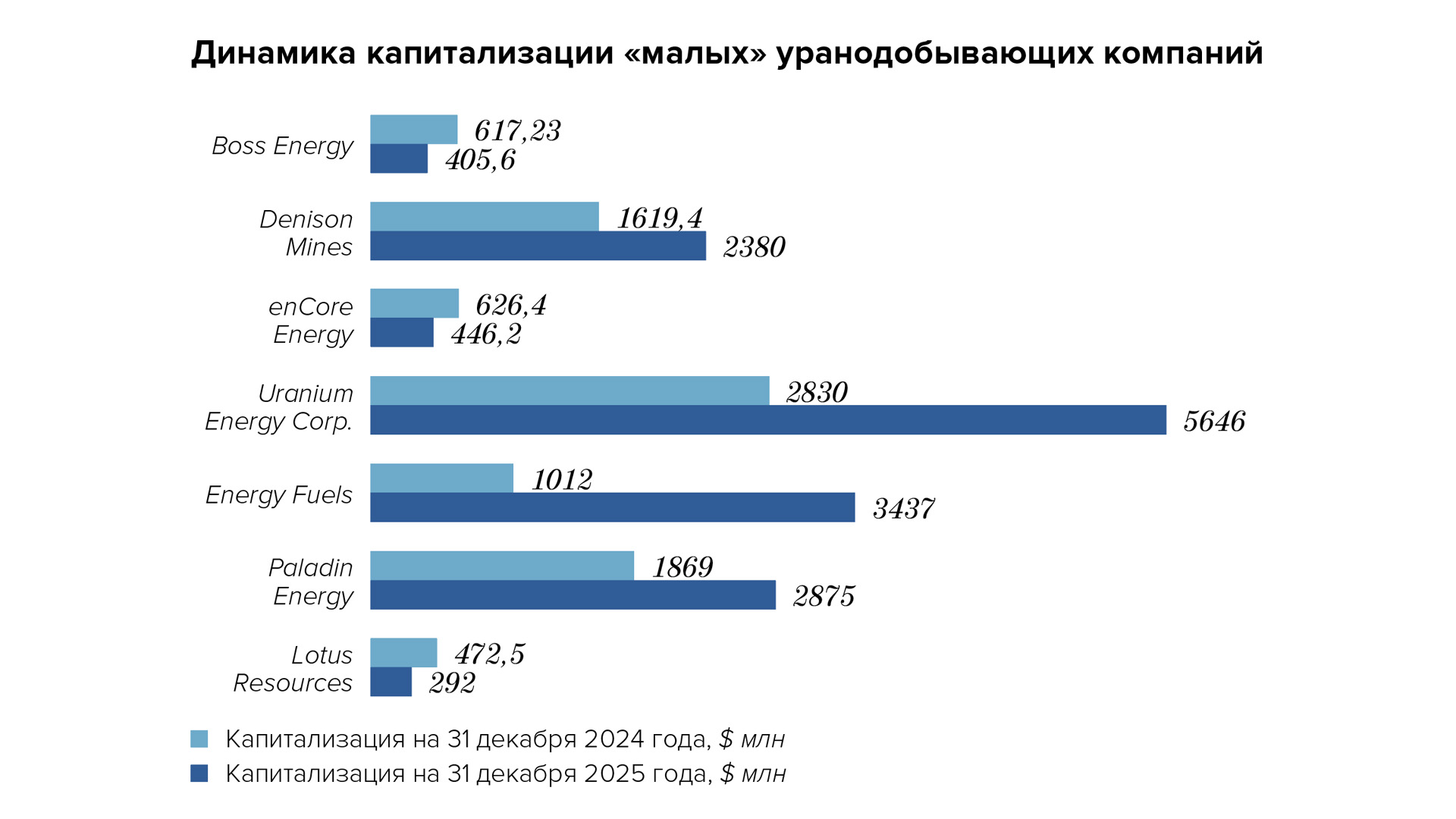

Совокупная капитализация компаний, производивших в 2025 году уран или предельно близких к началу его производства (как Lotus Resources), выросла на 77%. Но «средняя температура» не отражает реальную ситуацию: динамика капитализации оказалась разнонаправленной. Если она и росла, то с разной скоростью. Лидер роста — американская Energy Fuels, которая переориентируется на РЗМ, ее капитализация выросла более чем втрое.

Несмотря на то что в США крупнейший в мире парк АЭС и много раз звучали громкие и пафосные заявления о необходимости избавиться от зарубежной зависимости (прежде всего, конечно, от России), именно американские компании меньше всего делают для того, чтобы запустить крупное и стабильное производство на своих рудниках, хотя деньги для этого у них есть. Они привлекают сотни миллионов долларов, но тратить их намерены не на развитие уранодобывающих предприятий, а на сегмент РЗМ, на строительство конверсионных мощностей (в США они как раз есть) и на корпоративные цели, то есть на зарплаты самим себе.

Тот факт, что американские урановые компании переориентируются на другие виды бизнеса, — одно из свидетельств того, что уран в 2025 году был не так интересен инвесторам, как годом ранее, и компании ищут новые ниши в поисках новых денег. Впрочем, учитывая возобновившийся рост цен на уран, не исключено, что инвесторы снова развернутся к урановому сегменту.

* Для компании Denison Mines данные приведены за три первые квартала 2025 года