Цепная реакция здоровья

Анализ текущего состояния мирового рынка ядерной медицины и прогнозы до 2034 года

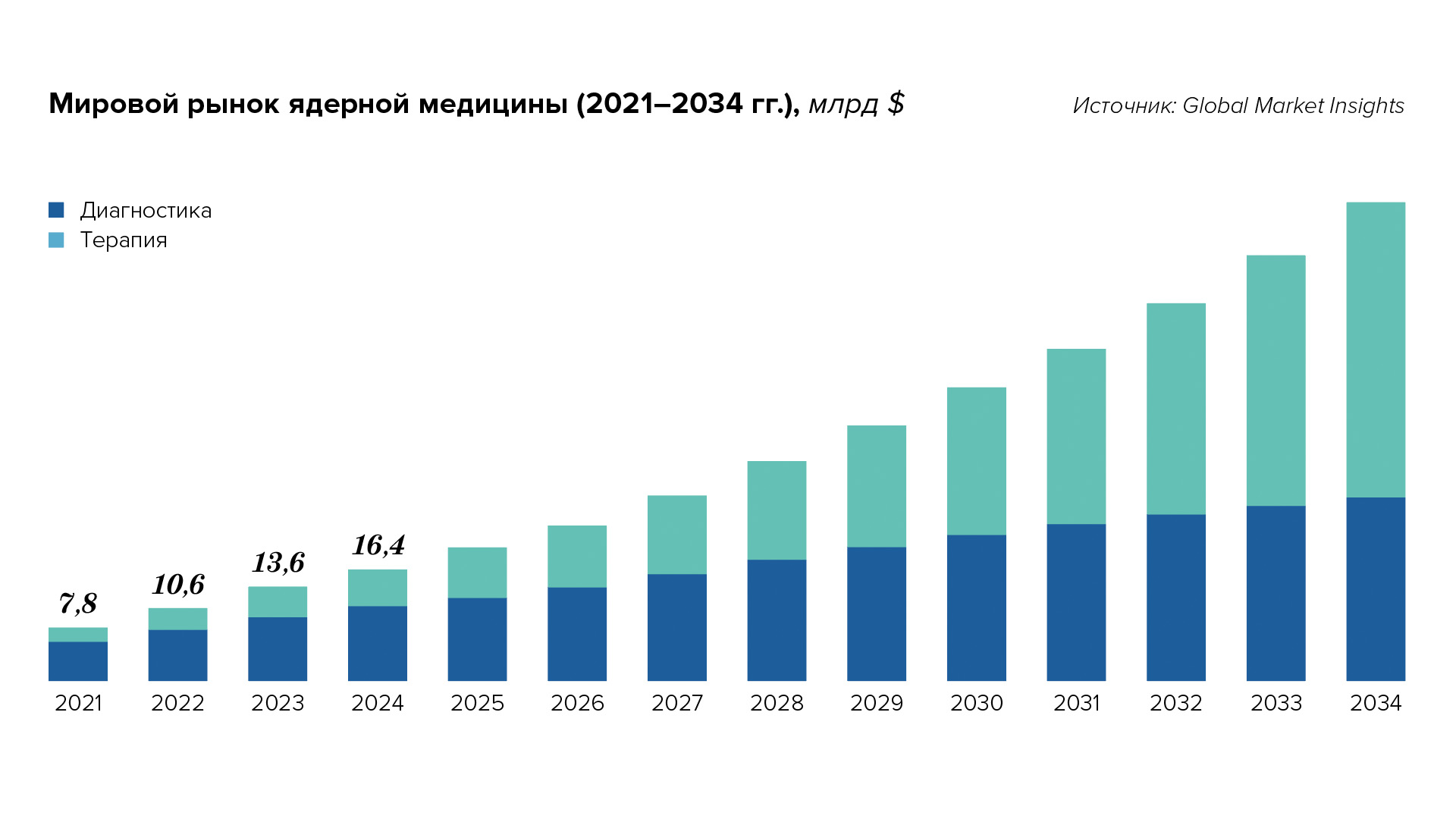

Согласно отчету, опубликованному независимой аналитической компанией Global Market Insights Inc. в конце прошлого года, в 2024 году глобальный рынок ядерной медицины оценивался в $16,4 млрд, в 2025-м — в $19,4 млрд. Ожидается, что в 2034 году он вырастет до $69,5 млрд, при этом темпы роста составят 15,2% в год в течение прогнозируемого периода. По мнению аналитиков, такие высокие темпы обусловлены ростом распространенности онкологических и сердечно-сосудистых заболеваний (в том числе из-за увеличения числа пожилых людей), расширением применения таргетной радионуклидной терапии, развитием тераностики, разработкой новых радиофармацевтических препаратов и достижениями в области технологий визуализации.

Технологии медицинской визуализации

Термин «медицинская визуализация» охватывает несколько различных технологий, которые используются для обследования человеческого тела в целях диагностики, мониторинга различных процессов или лечения патологических состояний. Компьютерная томография (КТ) и магнитно-резонансная томография (МРТ) имеют отличную разрешающую способность и обеспечивают точную визуализацию анатомических деталей. Методы ядерной медицины — однофотонная эмиссионная компьютерная томография (ОФЭКТ) и позитронно-эмиссионная томография (ПЭТ) — генерируют визуальное представление о функции изучаемых органов или тканей на клеточном и молекулярном уровнях.

Технологии визуализации развиваются быстрыми темпами. Благодаря им специалисты могут видеть, описывать и количественно оценивать поражения органов или биологические процессы, характерные для ранних стадий заболевания. В последние два десятилетия получила развитие так называемая гибридная визуализация (ОФЭКТ/КТ, ПЭТ/КТ, ПЭТ/МРТ), которая объединяет методы получения анатомических и функциональных изображений. Это дает врачам мощный инструментарий для диагностики ряда патологических состояний, таких как сердечно-сосудистые заболевания, рак, нейродегенеративные расстройства и диабет, которые являются основными причинами смертности во всем мире и создают высокую нагрузку на системы здравоохранения.

Ядерная медицина предусматривает введение в организм небольших и безопасных доз радиофармацевтических препаратов (РФП), которые представляют собой химические соединения, содержащие радиоактивный материал, и могут использоваться для диагностики и лечения различных заболеваний. Ядерная медицина решает различные задачи, связанные с оценкой рисков, диагностикой, лечением и мониторингом хода лечения, и играет существенную роль в реализации принципов персонализированной медицины, позволяя подобрать специфическое лечение, учитывающее состояние отдельных пациентов или их предрасположенность к определенному заболеванию.

Справка

Например, технологические улучшения в области ПЭТ, ОФЭКТ и гибридных систем визуализации теперь позволяют детально изучать функции и заболевания мозга. Более высокая разрешающая способность, более короткое время сканирования и новые трейсеры, то есть радиоактивные индикаторы, направленные на неврологические маркеры — бета-амилоиды и тау-белки (ключевые белки, связанные с развитием болезни Альцгеймера и деменции), значительно повышают точность диагностики, в том числе ранней, и дают возможность непрерывного наблюдения за прогрессированием заболевания.

Сегментирование рынка

Рынок ядерной медицины сегментирован на диагностику и терапию. В 2024 году сегмент диагностики доминировал с долей 66,1%. Рост количества онкологических, сердечно-сосудистых и неврологических заболеваний является основным фактором, стимулирующим спрос на ядерные диагностические процедуры. Так, согласно данным Всемирной организации здравоохранения (ВОЗ), к 2050 году количество случаев рака в мире увеличится на 77% по сравнению с 2022 годом, в абсолютном выражении это составит 35 млн новых случаев.

Гибридные методы визуализации дают возможность раннего выявления, точного стадирования заболевания и мониторинга терапии. Ранняя и точная диагностика дает наилучшие шансы на лечение и является причиной растущего спроса пациентов на передовые диагностические методы. Кроме того, молекулярная визуализация помогает выявить специфические биомаркеры заболевания и предсказать реакцию пациента на терапию, то есть по мере того как персонализированная медицина набирает популярность, востребованность ядерной диагностики в мире продолжает расти. Ожидается, что объем этого сегмента в 2034 году превысит $26,8 млрд, а темпы роста в течение прогнозируемого периода составят 9%.

Сегмент терапии имел объем $5,5 млрд, прогнозы предполагают его стабильное расширение с темпом 22,1% в период до 2034 года. Рост этого сегмента обусловлен увеличением внедрения таргетной радионуклидной терапии, расширением применения в персонализированном лечении рака и других хронических заболеваний, ростом инвестиций в разработку новых РФП. Увеличение инвестиций и исследований в области РФП расширяет диапазон терапевтических возможностей.

Лидерство на рынке — более 67% — принадлежит терапевтическим препаратам на основе бета-излучателей (йод-131, лютеций-177, иттрий-90 и др.), однако для альфа-излучателей (радий-223, актиний-225, свинец-212 и др.) прогнозируется значительная траектория роста в ближайшие пять лет — на 23%. По терапевтической модальности — препараты для направленной радиолигандной терапии занимают почти 50% рынка, а борная нейтронзахватная терапия, по прогнозам, будет расти быстрее всех — на 20%. По географии — Северная Америка доминирует в сегменте терапии с долей более чем 45%, но для Азиатско-Тихоокеанского региона прогнозируется среднегодовой рост на 22% в ближайшие пять лет.

Если говорить об областях применения, то в таких сегментах, как кардиология, онкология, эндокринология, пульмонология, до 2034 года прогнозируется среднегодовой рост услуг ядерной медицины с темпами 14–16%. Спрос ускоряется, поскольку радиофармацевтические препараты переходят от паллиативных вариантов к терапии первой линии в онкологии, неврологии и кардиологии. Сегмент онкологии пока занимает около половины рынка применения терапевтических препаратов, но сегмент неврологии обещает быстрый рост.

Конечными потребителями на рынке ядерной медицины являются больницы, диагностические центры, исследовательские институты. Сегмент больниц доминировал на рынке с долей выручки 59,7% в 2024 году и, как ожидается, достигнет $42,5 млрд к 2034-му. Развитие инфраструктуры здравоохранения, особенно в развивающихся странах, способствует внедрению методов ядерной медицины. Новые и модернизированные клиники инвестируют в оборудование для ядерной медицины, чтобы расширить перечень услуг. Это позволяет больницам обслуживать больше пациентов и предоставлять специализированные услуги. В свою очередь, внедрение технологий ядерной медицины улучшает результаты пациентов и повышает репутацию больницы.

Сегмент диагностических центров имел объем $4,6 млрд, прогнозы указывают на стабильный среднегодовой рост на 15,1% до 2034 года. Такого рода центры стимулируют рост рынка, предлагая специализированные услуги ядерной визуализации для широкого спектра клинических применений. Растущий спрос на амбулаторные и экономически эффективные методы визуализации способствует более широкому внедрению технологий ядерной медицины.

Сегмент исследовательских институтов в 2024 году принес значительный доход и, как ожидается, будет расти на 14,3% в течение прогнозируемого периода. Исследовательские институты стимулируют рынок за счет постоянного создания новых РФП и инновационных методов визуализации. Акцент на клинических испытаниях и трансляционной медицине, обеспечивающей эффективную трансформацию научных достижений в прикладные медицинские технологии, поддерживает расширение применения ядерной медицины в новых терапевтических и диагностических областях.

Ключевые тенденции рынка

Тераностика, сочетающая терапию и диагностику, становится основным трендом в ядерной медицине. Ее технологии в основном позволяют радиофармацевтическому препарату, используемому для выявления заболевания, быть далее использованным для терапии, в первую очередь в области онкологии. Терапевтические препараты позволяют клиницистам визуализировать проблему, лечить и отслеживать прогресс лечения в одном рабочем процессе. Этот подход способствует персонализации лечения и улучшает его результаты, одновременно снижая избыточные вмешательства, что коррелирует с ростом спроса пациентов на малоинвазивные медицинские методы.

Предполагается, что разработка инновационных трейсеров и тераностических агентов, а также другие исследования в области новых РФП откроют большие перспективы, стимулируя долгосрочный рост рынка. Так, РФП на основе висмута-213 устранили до 100% бета-амилоидных бляшек в доклинических моделях лечения болезни Альцгеймера, что дает надежду миллионам пациентов и их близким. Радиоиммунотерапия (сочетание моноклональных антител с высокоэнергетическими изотопами) открывает путь к лечению труднодоступных солидных опухолей.

Гибридные системы визуализации улучшают выявление заболеваний и планирование лечения, что побуждает производителей к инновациям (технические решения с лучшим разрешением и более низкими дозами радиации).

Переход к персонализированной медицине стимулирует спрос на таргетную радионуклидную терапию (например, радиолигандную терапию при раке простаты и нейроэндокринных опухолях, при которой радиоактивные изотопы доставляются непосредственно к пораженным клеткам, что минимизирует повреждение здоровых тканей). Растущий клинический успех ускоряет процесс внедрения таких методов по всему миру.

Страны с развивающейся экономикой в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке быстро внедряют технологии ядерной медицины. Развивающаяся инфраструктура здравоохранения, повышение осведомленности врачей и пациентов, инициативы правительств по улучшению медицинских услуг стимулируют расширение рынка. Этот тренд постепенно ведет к тому, что разрыв в объемах использования методов ядерной медицины между регионами с развитой и с развивающейся экономикой будет сокращаться.

Основной проблемой и вызовом для рынка ядерной медицины по-прежнему остается высокая стоимость оборудования и процедур: так, стоимость курса терапии на основе лютеция-177 в США часто превышает $50 000. Финансовая нагрузка ограничивает внедрение, особенно на чувствительных к стоимости развивающихся рынках здравоохранения. Второй фактор — ограниченная доступность радиоизотопов в связи со сложностью производства и коротким периодом полураспада. Например, у актиния-225 период полураспада составляет 10 суток, а у свинца-212 — 10,5 часов. Сложность цепочки поставок и зависимость от наличия реакторов влияют на возможность планирования процедур и темпы внедрения методов ядерной медицины в целом.

Драйверы конкуренции

Рынок ядерной медицины — высококонкурентный, его развитие стимулируется непрерывными технологическими инновациями и дифференциацией продуктов. Компании активно инвестируют в исследования и разработки для внедрения новых радиофармацевтических препаратов, передовых систем визуализации и гибридных технологий.

Основная часть мирового рынка ядерной медицины принадлежит нескольким крупным компаниям, преимущественно из США и Европы. Ведущие игроки сохраняют свою доминирующую позицию благодаря мощным дистрибьюторским сетям, широкому ассортименту продуктов и фокусу на точной диагностике и таргетной терапии. Однако помимо крупных международных компаний на рынок выходят несколько региональных и новых игроков, что усиливает конкуренцию. Стратегические инициативы, такие как слияния и поглощения, партнерства компаний с клиниками и исследовательскими учреждениями, а также географическое расширение являются распространенными тактиками для усиления присутствия на рынке.

Непрерывные достижения в области технологий визуализации, а также растущий спрос на персонализированную медицину побуждают компании инновационно развивать и расширять свои предложения в области ядерной медицины. Этот динамичный конкурентный ландшафт, как ожидается, будет стимулировать общий рост услуг ядерной медицины, ускорять их внедрение на глобальных рынках здравоохранения и улучшать результаты лечения пациентов.

Деятельность «Росатома»

Развитие технологий ядерной медицины — одно из ключевых направлений деятельности госкорпорации «Росатом», нацеленное на повышение доступности жизненно важных медицинских технологий, оборудования и лекарств для пациентов в России и за ее пределами. «Росатом» имеет одну из самых сильных в мире научно-технических баз и различные производственные мощности для получения практически любого изотопа в промышленных масштабах — от традиционных молибдена-99, технеция-99m, йода-131 до перспективных актиния-225, лютеция-177, радия-223.

На их основе для ядерной медицины производится радиофармацевтическая продукция, обеспечивающая диагностику и терапию для примерно 2,5 млн пациентов в год. Продукция «Росатома» используется в более чем 160 клиниках России и ЕАЭС, а также поставляется в более чем 50 стран мира, включая Латинскую Америку, Азию, Ближний Восток и Африку. Номенклатура поставляемой продукции насчитывает около 400 наименований.

За последние годы «Росатом» научился производить радиофармацевтические лекарственные препараты (РФЛП) на основе наработанных им изотопов самостоятельно и сосредоточился на развитии собственного производства в России. Это позволит минимизировать зависимость отечественной медицины от импорта и обеспечить стабильное снабжение российских медицинских учреждений необходимыми препаратами. На производственных площадках — в Димитровграде, Санкт-Петербурге (Радиевый институт им. В. Г. Хлопина) и Обнинске (НИФХИ им. Л. Я. Карпова) — уже выпускается 12 жизненно важных радиофармпрепаратов и медицинских изделий. Например, 90% всех генераторов технеция-99m, которые используются в российских медучреждениях для проведения диагностики онкологических заболеваний, производится на мощностях «Росатома» в НИФХИ им. Л. Я. Карпова.

На площадке НИФХИ им. Л. Я. Карпова строится завод по производству радиофармацевтической продукции. Первую очередь производства планируется запустить в конце 2026 года. Реализация проекта даст возможность повысить доступность высокотехнологичной ядерной медицины в России, существенно расширить область применения радиофармпрепаратов при диагностике и терапии, а также нарастить экспортный потенциал России в высокотехнологичной продукции. При проектировании завода «Росатом» ориентировался на реальные потребности страны в препаратах.