Электромобили без розовых очков

Мировой рынок EV после перелома 2025 года: большие цифры, китайское давление, гибридный реванш и новая прагматика автопрома

В 2025 году с электромобилями произошло то, что рано или поздно происходит с любой технологией, которая выходит из зоны экспериментов на массовый рынок: исчезла романтика и началась бухгалтерия. Инженеры по-прежнему спорят о химии батарей, маркетологи — о запасе хода, политики — о сроках отказа от двигателя внутреннего сгорания, а покупатель смотрит на цену, зарядную инфраструктуру и остаточную стоимость через три года.

Роман Тиняев

Партнер практики «Промышленность и технологии» Strategy Partners

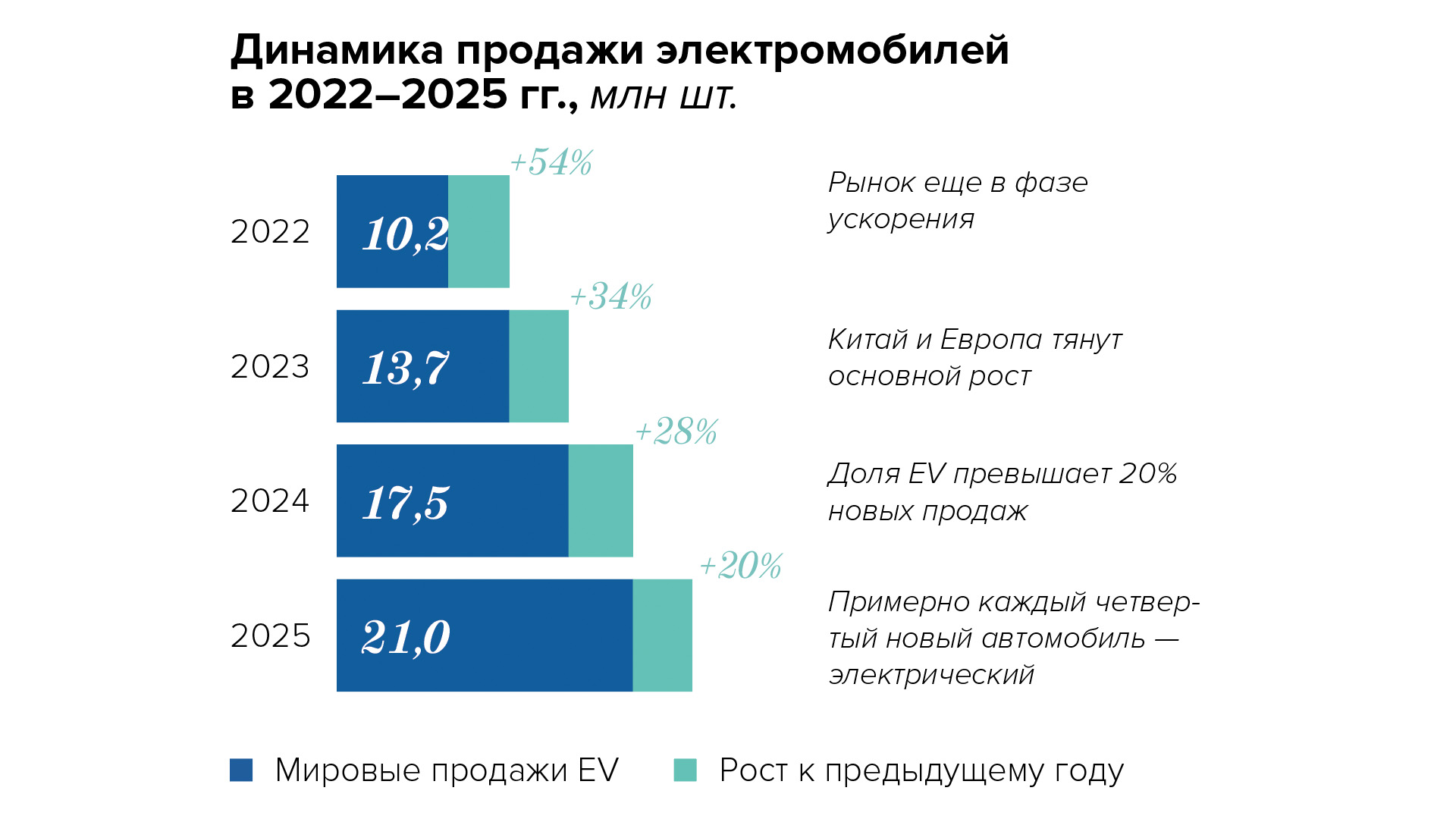

Рынок электромобилей (EV, electric vehicle — автомобиль с электрической тягой) в 2025 году вырос до нового рекорда. Но это уже не та лавина, которая казалась неизбежной в 2021–2022 годах. По данным Международного энергетического агентства (МЭА), опубликованным в Global Energy Review 2026, продажи электромобилей в 2025 году достигли примерно 21 млн машин, то есть около четверти мирового рынка новых автомобилей. Рост остался двузначным — более 20% год к году, — но сама траектория стала более пологой. Рынок не сломался, он повзрослел.

Главные тренды 2025 года: рост есть, но эйфория закончилась

Самый важный вывод 2025 года звучит не как заголовок рекламного буклета, а как строка из отраслевого отчета: продажи электромобилей продолжают расти, но темпы роста нормализуются. В 2022 году мировой рынок прибавил более половины, в 2023-м — около трети, в 2024-м — около четверти, а в 2025-м — примерно пятую часть. Это все еще очень быстро по меркам автомобильной индустрии, где модельные циклы измеряются годами, а инвестиции в заводы — миллиардами евро. Но это уже не экспонента, а индустриальный рост с ограничениями по цене, инфраструктуре, сырью, политике и потребительской психологии.

Второй тренд — автомобили с двигателем внутреннего сгорания (ДВС) не исчезают так быстро, как предполагали самые смелые прогнозы. Причина проста: мировой парк огромен, около 1,4–1,5 млрд легковых автомобилей, а электромобили даже после рекордных продаж занимают лишь несколько процентов от него. Продажи новых электромобилей растут быстро, парк — медленно. Поэтому спрос на нефтепродукты в сегменте отрасли дорожного транспорта уже чувствует давление EV, но не обрушивается мгновенно. МЭА в Global Energy Review 2026, в разделе, посвященном автомобилям с электрической тягой, указывает, что электромобили уже вытесняют существенный объем нефтепродуктов, однако пик и последующее снижение спроса на нефть в сегменте транспорта — это история десятилетия, а не одного года.

Третий тренд — возвращение прагматизма. Европа смягчает риторику вокруг полного запрета ДВС, США переживают откат после окончания срока действия федеральных налоговых льгот, Китай сталкивается с насыщением внутреннего рынка и ценовой войной. Даже издания, которые еще недавно писали о неизбежном электрическом будущем в почти линейной логике, в 2026 году все чаще обсуждают переносы, отмены и задержки выхода новых моделей на рынок. Car and Driver отдельно разбирал, как американские производители отступают от прежних EV-планов после рекордных, но во многом стимулированных льготами показателей третьего квартала 2025 года. Motor Trend в апреле 2026 года писал о переносе выхода полноразмерных электрических пикапов и внедорожников General Motors на фоне неопределенного спроса, отмены льгот, дешевого топлива и сохраняющихся вопросов к зарядной инфраструктуре.

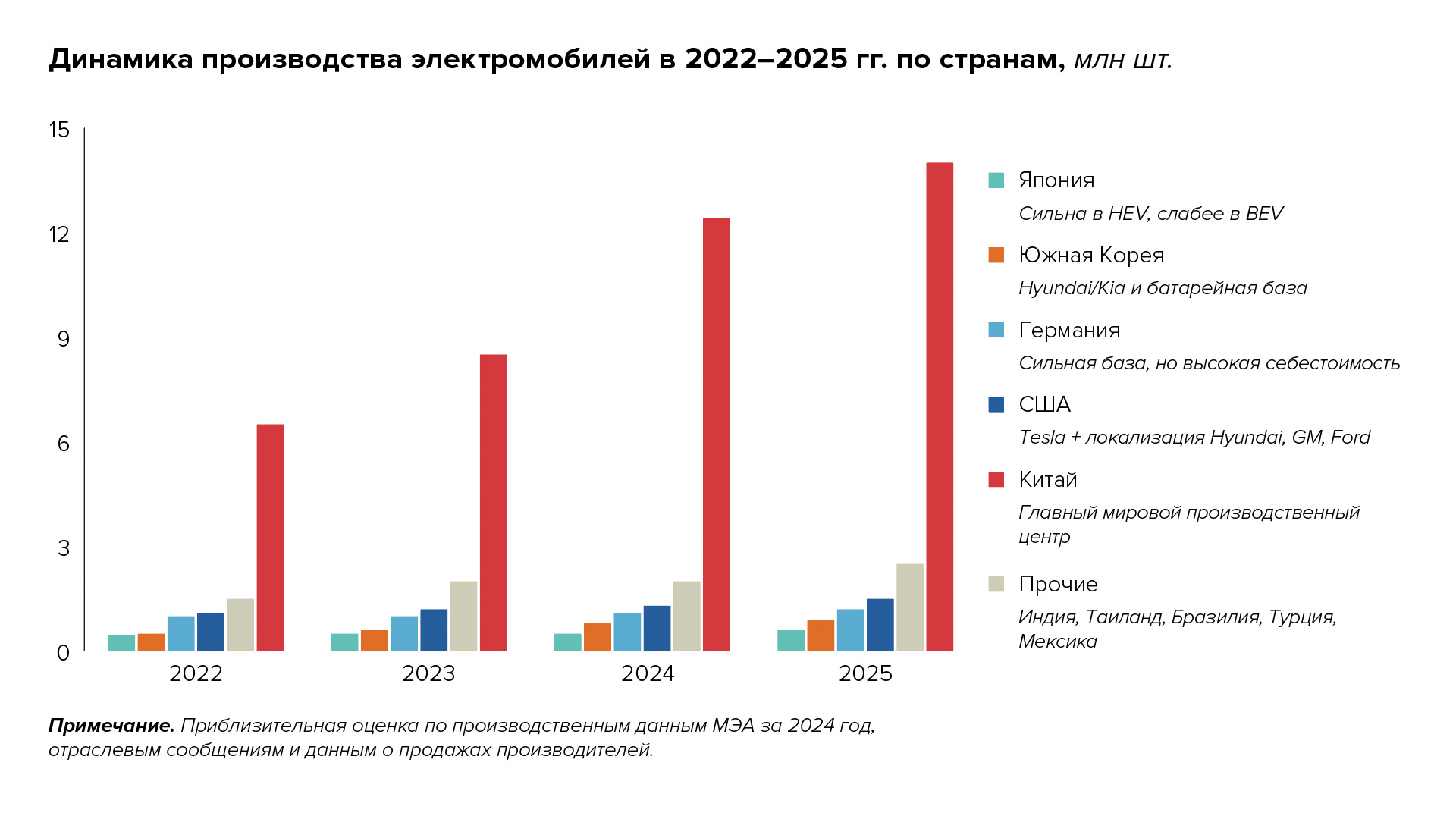

Четвертый тренд — китайское давление стало системным. Китай уже не просто крупнейший рынок. Это крупнейшая производственная база, крупнейший потребитель, крупнейший производитель аккумуляторов для электромобилей и главный источник ценового давления на весь мир. По оценке МЭА, данной в обзоре Global EV Outlook 2025, в 2024 году Китай произвел 12,4 млн электромобилей из 17,3 млн выпущенных в мире, то есть более 70%. В 2025–2026 годах китайские бренды уже не просто догоняют европейских и корейских производителей — они заставляют Volkswagen, Hyundai, Stellantis и Renault переосмысливать продуктовые планы. Auto Motor und Sport в январе 2026 года фиксировал рост регистраций китайских брендов в Германии с 40 467 машин в 2024 году до 68 438 в 2025-м, а BYD в январе 2026 года впервые уверенно превысила 1% немецкого рынка по числу регистраций новых автомобилей.

Продажи 2022–2025 годов: рынок все еще растет, но уже считает деньги

Если говорить только об объемах продаж, электромобили выглядят как победители. Но если смотреть на темпы, видно замедление.

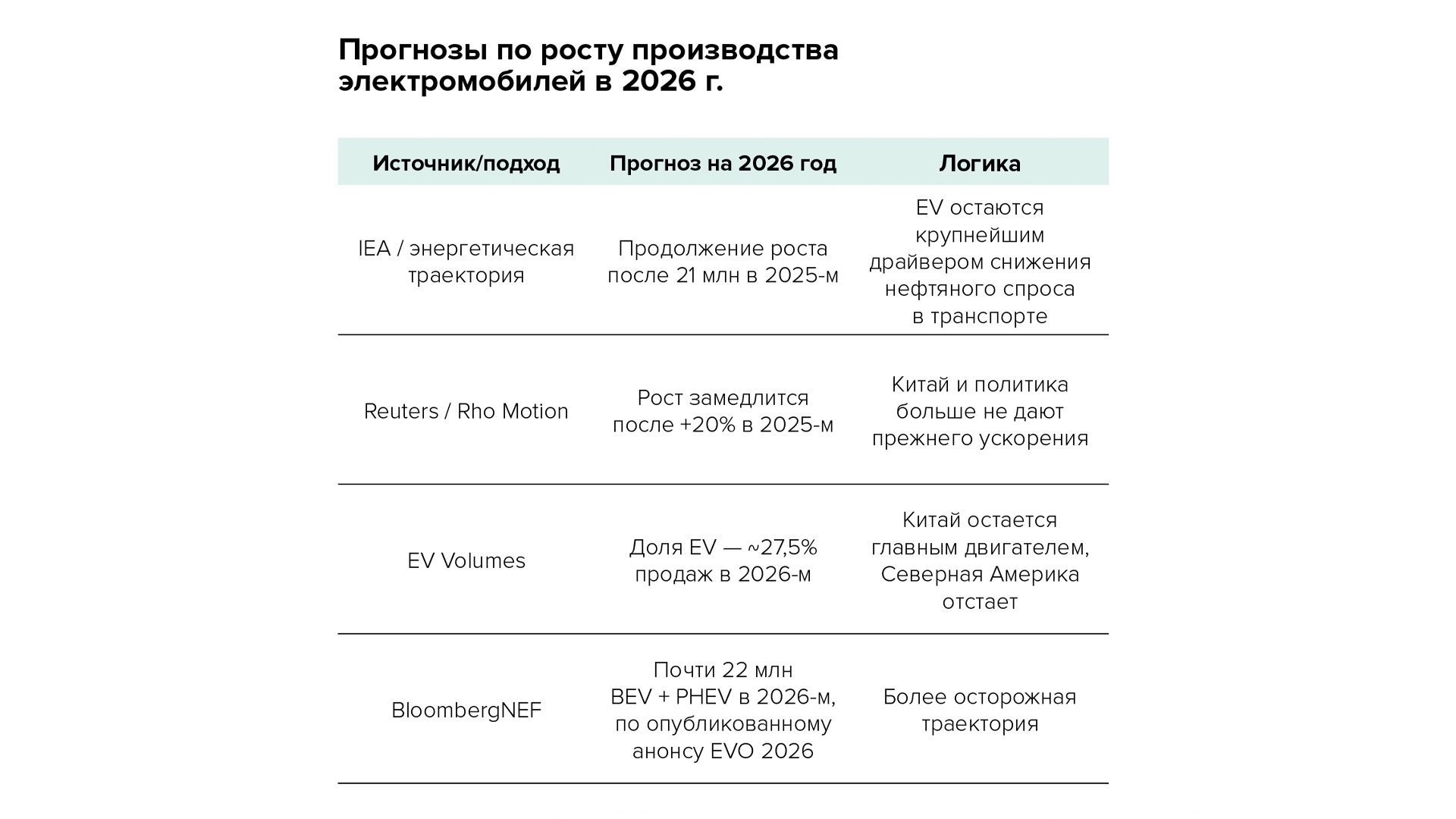

По данным МЭА (основного источника аналитики по 2025 году), было зафиксировано более 20 млн продаж EV, это около четверти мирового рынка новых автомобилей. Reuters со ссылкой на Rho Motion также писал о 20-процентном росте мировых регистраций EV в 2025 году, но предупреждал, что в 2026-м темпы, вероятно, замедлятся из-за замедления темпов роста рынка электромобилей в Китае и смягчения целей электрификации в ряде стран.

Топ моделей: Tesla держит витрину, Китай забирает полку

По данным Autovista24, самой продаваемой полностью электрической моделью 2025 года снова стала Tesla Model Y: 1 085 521 поставка, единственная BEV-модель, преодолевшая миллионный рубеж. Но за этим лидерством уже не стоит прежнее безусловное доминирование Tesla. В 2025 году BYD стала крупнейшим мировым брендом по совокупным продажам подключаемых автомобилей: 3 967 070 машин BEV + PHEV, 19% мирового рынка. Tesla заняла второе место с 1 635 753 поставками и снижением объема на 8,5%.

Словарь

EV (electric vehicle) — электрический автомобиль, обобщающийтермин, который включает в себя все электрические и гибридные автомобили.

BEV (battery electric vehicle) — полностью электрические ТС, ДВС отсутствует.

PHEV (plug-in hybrid vehicle) — подключаемые гибридные электромобили, сохраняют возможность движенияна электричестве с резервным питанием от традиционного ДВС.

HEV (hybrid electric vehicle) — самозаряжающиеся гибриды, используют как электродвигатель, так и бензиновый двигатель. При этом электродвигатель служит для повышения топливной экономичности.

EREV (electric range extended vehicle) — электромобили с увеличенным запасом хода, ДВС только подзаряжает аккумулятор, а не напрямую приводит в движение колеса.

Tesla остается сильнейшей по отдельным моделям, BYD — по ширине линейки и суммарному объему, а массовый сегмент все заметнее переходит к китайским производителям. Tesla по-прежнему задает стандарты эффективности, зарядной экосистемы и программного образа автомобиля. Но BYD, Geely, Wuling, Aion, Changan, Leapmotor и XРeng делают другое: они превращают EV из технологического манифеста в обычный товар разных ценовых классов.

Парк электромобилей: продажи уже большие, эффект в автопарке еще мал

Разница между продажами и парком — ключ к пониманию рынка. В новостях электромобили уже выглядят как четверть мирового автопарка. На дорогах — все еще как меньшинство.

МЭА в Global EV Outlook 2025 указывало, что уже в 2024 году в Китае каждый десятый автомобиль на дорогах был электрическим, что показывает масштаб китайского отрыва. Но в среднем по миру EV остаются относительно небольшой частью парка. Это означает две вещи. Во-первых, потенциал роста огромен. Во-вторых, декарбонизация и снижение нефтяного спроса будут растянуты во времени, потому что старые автомобили с ДВС живут долго, особенно в развивающихся странах.

Для автолюбителя это означает простую вещь: переход будет не одномоментным. Автомобили с ДВС, гибриды и электромобили еще долго будут сосуществовать. В мегаполисе с домашней зарядкой EV уже может быть рациональным выбором. Для покупателя, который регулярно ездит по трассе, буксирует прицеп или живет в регионе с неразвитой зарядной сетью, компромисс пока может выглядеть иначе.

BEV, PHEV и HEV: рынок выбрал не одну технологию, а несколько

В отчетах часто смешивают три разных типа машин, и из-за этого возникает путаница. BEV едет только на электричестве. PHEV имеет батарею, которую можно зарядить от сети, и ДВС. HEV использует батарею только как вспомогательный элемент, заряжая ее от двигателя и рекуперации.

В Европе по итогам первого квартала 2026 года ACEA зафиксировала 546 937 регистраций BEV и долю 19,4% рынка, тогда как гибриды без внешней зарядки заняли 38,6%. Бензиновые и дизельные автомобили вместе опустились до 30,3% против 38,2% годом ранее. Это очень важная цифра: Европа действительно уходит от классического ДВС, но не обязательно прямо в чистый BEV. Большая часть перехода проходит через гибриды.

В США картина еще более гибридная. Deloitte в исследовании потребительских настроений отмечал, что интерес американцев к HEV/PHEV вырос до 26%, тогда как намерение купить чистый EV оставалось слабым; 79% потенциальных EV-покупателей планировали заряжаться дома, но 58% не имели доступа к выделенному зарядному устройству. Это объясняет, почему гибриды воспринимаются как меньший риск: топливо есть везде, зарядка не нужна, расход ниже.

Вывод: технологическая развилка не закрыта. BEV — конечная точка для городов, корпоративных парков, Китая, Норвегии, части ЕС. HEV — рациональная страховка для покупателей, которые не готовы менять образ эксплуатации. PHEV — переходный формат, особенно для тяжелых кроссоверов и премиальных машин, но его реальная экологическая эффективность зависит от дисциплины зарядки.

Региональная карта: Китай едет быстрее, Европа регулирует, США сомневаются

Глобальный рынок EV — это не один рынок, а три разные автомобильные цивилизации.

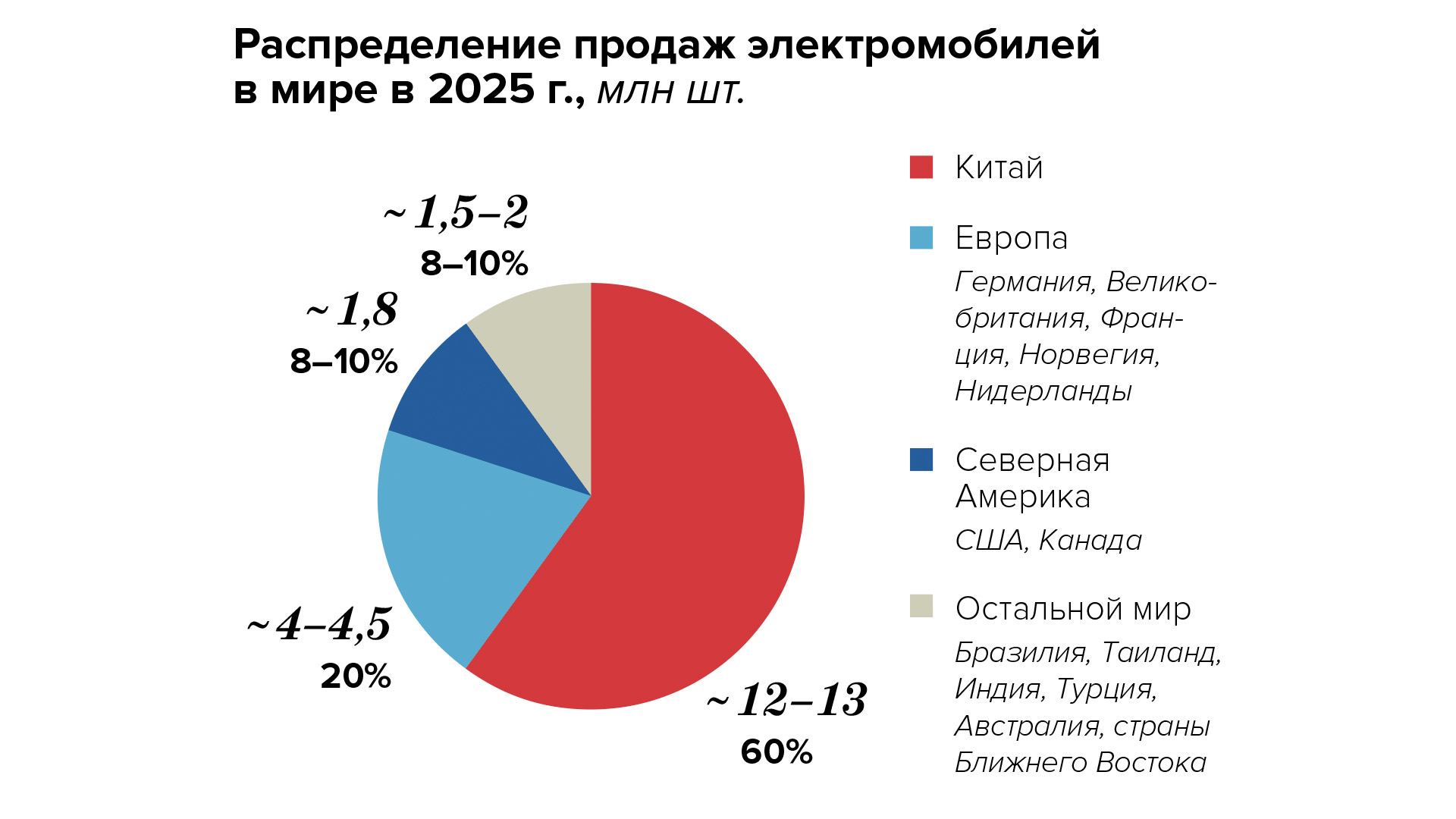

МЭА отмечает, что в 2024 году Китай продал более 11 млн электромобилей — больше, чем весь мировой рынок двумя годами ранее. В 2025 году Китай, по прогнозной оценке МЭА, должен был выйти примерно на 60% доли EV в новых продажах. Это уже не «электрическая ниша»; это новый нормальный автомобильный рынок.

Европа движется иначе: через нормы выбросов, корпоративные парки, налоговые стимулы и штрафы для производителей. После слабого 2024 года в 2026-м рынок снова оживился. Reuters сообщил, что в первом квартале 2026 года продажи BEV в основных европейских рынках выросли на 29,4%, а в марте в 15 европейских странах было зарегистрировано более 240 тыс. BEV, что на 51,3% больше год к году. Драйвером стали не только новые модели, но и скачок цен на бензин на фоне ближневосточного кризиса.

США — отдельная история. Car and Driver зафиксировал, что в первом квартале 2026 года продажи EV в США составили 216 399 единиц, на 27% ниже, чем годом ранее, после резкого падения в конце 2025 года. Tesla Model Y все еще доминировала в США с 78 591 продажей за квартал, но общий рынок стал нервным: продажи некоторых моделей и брендов растут, другие почти исчезают. Это не отказ от EV, а рынок после снятия «анестезии» налоговой льготы.

Производство: Китай — завод, лаборатория и ценовой пресс одновременно

Если продажи показывают спрос, производство показывает власть. И здесь расклад еще более односторонний.

Еще более концентрирована батарейная цепочка. МЭА указывает, что Китай в 2024 году произвел около 80% мировых батарейных ячеек для EV; остальное пришлось на США, Евросоюз, Корею и Японию. Это означает, что даже европейский или американский электромобиль часто остается зависимым от китайской химии, компонентов, переработки или оборудования.

Китайское преимущество не только в масштабе. Оно в скорости. Как отмечает Auto Motor und Sport, Volkswagen в апреле 2026 года объявил о крупнейшей электрической атаке на китайском рынке: четыре мировые премьеры и десять новых моделей, разработанных с учетом местной конкуренции (в том числе ориентированных на электрификацию: флагманский седан ID. Unyx 09, электрический SUV ID. Aura T6, бюджетный концепт-кар Jetta X и кроссовер Audi E7X). Hyundai в Пекине заявил о 20 новых моделях для Китая за пять лет и партнерствах с Momenta и CATL. Это не Китай копирует Европу; это Европа и Корея вынуждены учиться играть в китайском темпе.

Прогноз на 2026 год: рост продолжится, но рынок станет менее однородным

Прогноз на 2026 год сейчас необычно сложен. С одной стороны, Европа в первом квартале выглядит сильнее ожиданий. С другой — США просели после окончания действия налоговой льготы. Китай остается гигантом, но внутренняя ценовая война и насыщение рынка давят на маржу и темпы.

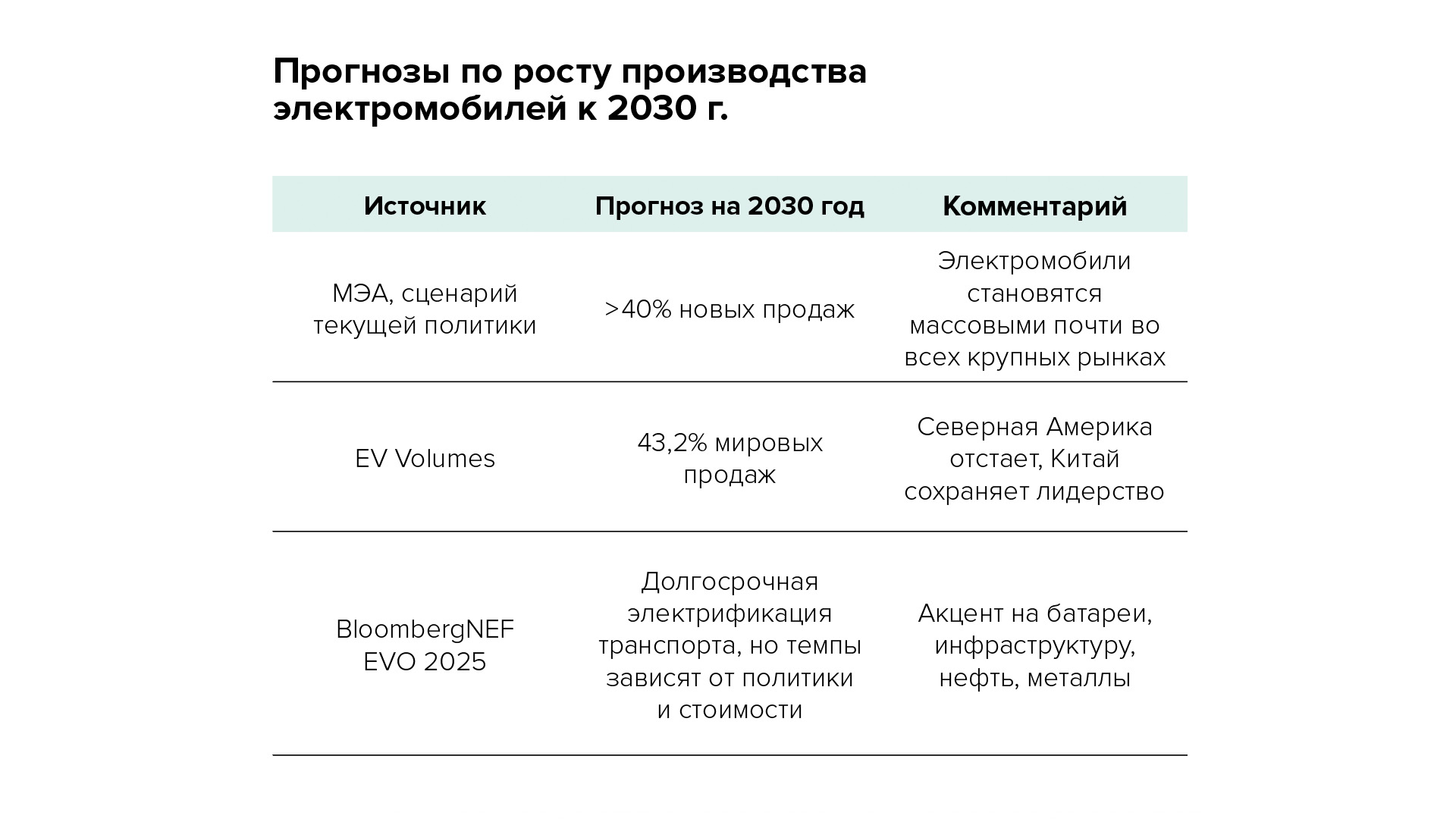

EV Volumes ожидает, что EV достигнут 27,5% мировых продаж в 2026 году и 43,2% к 2030 году. BloombergNEF в апреле 2026 года анонсировал прогноз почти 22 млн продаж BEV + PHEV в 2026 году, что выглядит более осторожно на фоне 21 млн в 2025-м, по МЭА. Разница между оценками объясняется методологией, охватом рынков и тем, считаются ли регистрации, продажи или поставки.

Таким образом, можно ожидать продаж в диапазоне 22,5–24,0 млн EV в 2026 году, рост примерно 7–14%. Базовый сценарий — умеренный рост за счет Европы, Китая и развивающихся рынков при слабой Северной Америке. Оптимистичный сценарий — ближе к 25 млн, если высокие цены на топливо сохранятся, а китайский экспорт ускорится. Негативный сценарий — около 22 млн, если китайская ценовая война перейдет в производственные сокращения, а США останутся без сильных стимулов.

Прогноз до 2030 года: EV станет мейнстримом, но не монополией

К 2030 году большинство серьезных прогнозов сходятся в одном: электромобили станут одним из главных форматов новых продаж, но не вытеснят ДВС полностью.

МЭА в Global EV Outlook 2025 отмечало, что в сценариях текущих политик электромобили к 2030 году будут занимать более 40% мировых продаж новых автомобилей, а по более амбициозным сценариям — выше. BloombergNEF в Electric Vehicle Outlook анализирует тот же набор факторов: продажи, батареи, металлы, инфраструктуру, нефть и выбросы, подчеркивая, что рынок теперь зависит не только от спроса, но и от всей промышленной цепочки.

С учетом всех факторов в 2030 году мировые продажи электромобилей могут составить 38–45 млн штук, или около 40–45% мировых продаж новых легковых автомобилей. При этом распределение будет крайне неоднородным: Китай может находиться в зоне 60–70%, Европа — 40–60% в зависимости от политики, США — существенно ниже, если не изменится ценовая и инфраструктурная картина.

Государственная политика: от запретов к управляемой гибкости

Еще недавно европейская формула звучала предельно ясно: с 2035 года новые легковые автомобили должны быть фактически с нулевыми выбросами выхлопных газов, то есть ДВС уходит. В 2025–2026 годах риторика стала мягче. Еврокомиссия в рамках комплекса мер «автомобильного пакета» предложила перейти к 90%-ному сокращению выбросов с 2035 года, оставив 10% для компенсации через низкоуглеродную сталь, синтетическое топливо и биотопливо. На странице Европейской комиссии прямо указано, что это позволит PHEV, EREV, мягким гибридам и автомобилям с ДВС сохранять роль после 2035 года наряду с EV и водородными машинами.

Почему произошел разворот? Для этого есть четыре причины.

Первая — промышленность. Европейские производители оказались между низкой китайской себестоимостью и дорогой собственной трансформацией. Заводы, поставщики, дилеры и профсоюзы требуют более плавного перехода.

Вторая — инфраструктура. Зарядная сеть растет, но неравномерно. Китай, по данным МЭА, обеспечил 80% мирового прироста быстрых зарядок в 2024 году; число быстрых зарядок там выросло с 1,2 млн до 1,6 млн. США увеличили парк быстрых зарядок примерно с 40 тыс. до более 50 тыс., но отрыв по плотности и мощности остается огромным.

Третья — потребитель. Покупатель не обязан следовать климатической траектории, если автомобиль слишком дорог, зарядка неудобна, а остаточная стоимость непонятна.

Четвертая — геополитика. Электрификация снижает нефтяную зависимость, но создает новую зависимость от батарей, лития, графита, редкоземельных металлов и китайской переработки.

Значит ли это, что курс отменен? Нет. Скорее, он стал по-немецки прагматичным: меньше лозунгов, больше переходных решений, больше давления на себестоимость и локализацию.

Потребители: владельцы довольны, сомневающиеся все еще сомневаются

Одна из самых интересных картин 2026 года: владельцы электромобилей становятся все более довольными, но массовый покупатель все еще колеблется.

J.D. Power в исследовании 2026 U.S. Electric Vehicle Experience Ownership Study сообщил, что удовлетворенность владельцев BEV достигла максимума за всю историю исследования; удовлетворенность публичной зарядкой выросла год к году, а BEV обошли PHEV по общей оценке владения. По пересказу WardsAuto, 96% текущих владельцев EV готовы рассмотреть электромобиль в качестве следующей машины.

Что нравится владельцам? Тишина, мгновенная тяга, низкая стоимость энергии при домашней зарядке, меньшая стоимость обслуживания, предсказуемость в городе. У хорошего EV нет турбоямы, коробки передач, вибраций на холостом ходу. Он трогается так, как дорогой бензиновый автомобиль может только мечтать.

Что не нравится? Первое — цена покупки. Второе — зарядка вне дома. Третье — реальный запас хода зимой или на высокой скорости. Четвертое — остаточная стоимость. Пятое — сложность выбора: батареи, разъемы, мощность зарядки, тарифы, приложения.

Deloitte в 2025 году фиксировал, что в Бельгии главными барьерами были высокая начальная цена, опасения по поводу запаса хода и времени зарядки. В США Deloitte отмечал, что 79% потенциальных покупателей EV планируют заряжаться дома, но большинство не имеет выделенного домашнего зарядного устройства. В Великобритании в январе 2026 года Deloitte, по данным Scottish Financial News, указывал, что стоимость, запас хода, время зарядки и цена замены батареи остаются главными опасениями.

Но есть и свежий контраргумент. В апреле 2026 года The Guardian со ссылкой на Auto Trader сообщил, что средняя цена нового электромобиля в Великобритании впервые стала ниже средней цены бензинового автомобиля: £42 620 против £43 405. Это пока не универсальная мировая закономерность, но важный психологический рубеж. Когда EV перестает быть заведомо более дорогим, спор переносится с цены покупки на удобство владения.

Батареи, цена и сырье: настоящая война идет под полом автомобиля

В 2025 году BloombergNEF сообщил, что средняя цена литийионного батарейного блока снизилась до $108 за кВт·ч — несмотря на волатильность сырья. Это примерно на 93% ниже уровня 2010 года. Для автопрома это фундаментальная цифра: при $100/кВт·ч многие электромобили начинают приближаться к паритету с ДВС без гигантских субсидий, особенно в Китае.

МЭА отмечает, что две трети BEV, продаваемых в Китае, уже дешевле сопоставимых автомобилей с ДВС. Это и есть главный секрет китайского рынка: EV там не всегда «зеленая переплата», а часто более выгодное предложение. В Европе и США ситуация сложнее: рабочая сила дороже, батарейная цепочка менее локализована, а покупатель ждет большой кроссовер с большим запасом хода — значит, с большой и дорогой батареей.

Технологически рынок движется в сторону литий-железо-фосфатных батарей (LFP), которые дешевле и не требуют никеля и кобальта, а также к натрийионным батареям для дешевых городских автомобилей. Reuters сообщил, что Changan планирует в 2027 году выпустить два электрических седана с натрийионными батареями CATL. Они дешевле литийионных, но пока имеют меньшую энергоемкость, то есть подходят прежде всего для недорогих машин с умеренным запасом хода.

Беспилотники и программное обеспечение: EV как платформа, а не только двигатель

В 2026 году все чаще видно, что электромобиль — это не только отказ от бензина. Это другая архитектура автомобиля. Ровный пол, батарея в основе, мощная электроника, обновления по сети, централизованные вычислители, камеры, лидары или радары — все это легче интегрировать в электроплатформу, чем в старую архитектуру ДВС.

Но ожидания нужно трезво снижать. Полностью автономный личный автомобиль к 2030 году не станет массовым товаром. Скорее будут развиваться частичные системы помощи водителю, роботакси в ограниченных зонах и коммерческие парки. Tesla в 2026 году все больше продает инвесторам не столько автомобили, сколько искусственный интеллект, роботакси и роботов; Motor Trend писал о планах Tesla потратить $25 млрд на направления, связанные с искусственным интеллектом, автономными такси, грузовиками и роботами. Китайские компании идут тем же путем: Aito планирует достигнуть четвертого уровня автоматизации (Level 4 — высокая автоматизация: автомобиль полностью управляет собой в определенных зонах (геозонирование) или при определенных погодных условиях, водитель может спать или отсутствовать в салоне) к 2027 году при наличии регуляторного допуска, XPeng развивает не только автомобили, но и летающие машины и робототехнику.

Справка

Уровни автономности автомобилей по SAE (Society of Automotive Engineers — Американская ассоциация автомобильных инженеров)

Уровень 0. Отсутствие автоматизации. Водитель выполняет все функции управления: руление, торможение, ускорение. Системы могут только предупреждать (ABS, AEB).

Уровень 1. Вспомогательная автоматизация (Driver Assistance). Автомобиль контролирует либо рулевое управление, либо ускорение/торможение (например, адаптивный круиз-контроль). Водитель постоянно держит руки на руле.

Уровень 2. Частичная автоматизация (Partial Automation). Автомобиль одновременно управляет скоростью и рулением (например, Tesla Autopilot). Водитель обязан следить за дорогой и быть готовым перехватить управление.

Уровень 3. Условная автоматизация (Conditional Automation). Машина полностью управляет в определенных условиях (например, в пробке или на магистрали). Водитель может отвлечься, но должен перехватить управление по запросу системы.

Уровень 4. Высокая автоматизация (High Automation). Автомобиль полностью управляет собой в определенных зонах (геозонирование) или при определенных погодных условиях. Водитель может спать или отсутствовать в салоне.

Уровень 5. Полная автоматизация (Full Automation). Автомобиль функционирует без водителя в любых условиях, где может ехать человек. Руль и педали могут отсутствовать.

Для рынка это означает: следующая битва будет не только за батарею, но и за вычислительную платформу. Кто контролирует программное обеспечение, данные, зарядку и сервис, тот получает большую часть прибыли после продажи автомобиля.

Заключение: EV больше не будущее, это нормальная, жесткая и неравномерная реальность

Рынок электромобилей в 2025–2026 годах вступил в фазу зрелости. Он уже слишком велик, чтобы называть его нишей, и слишком сложен, чтобы описывать одной линией роста.

Главные особенности новой фазы следующие.

1. Рост продолжается, но замедляется. 21 млн продаж в 2025 году — исторический максимум, но темпы уже не напоминают стартап-график. Это нормальная автомобильная промышленность с кредитными ставками, остаточными стоимостями, скидками и складскими запасами.

2. Китай выиграл гонку и стал мировым лидером на рынке электромобилей. Он производит большинство электромобилей, контролирует значительную часть цепи создания стоимости аккумуляторов, быстрее выводит модели и сильнее давит ценой.

3. Европа не отказалась от электрификации, но стала прагматичнее. Цель полного отказа от ДВС превращается в более гибкую систему с ролью гибридов, синтетического топлива и компенсационных механизмов.

4. США остаются самым противоречивым крупным рынком. Там есть Tesla, Rivian, Lucid, GM, Ford, Hyundai и доступ к капиталу, но есть дешевое топливо, политизация EV, большие автомобили и слабая плотность сети электрозарядных станций.

5. Покупатель не против электромобиля. Он против неудобства. Владельцы довольны, но новые покупатели требуют нормальной цены, честного запаса хода, быстрой зарядки и понятной остаточной стоимости.

Электромобиль больше не нужно рассматривать как замену бензинового двигателя один к одному. Это новая автомобильная система. В ней машина связана с энергетикой, программным обеспечением, батарейной химией, геополитикой и промышленной политикой. Поэтому победителями станут не те, кто просто поставит электромотор вместо ДВС, а те, кто соберет вокруг автомобиля целую экосистему: от батареи и зарядки до программного обновления, сервиса и вторичного рынка.

Эпоха электрического энтузиазма закончилась. Началась эпоха электрического расчета.

Деятельность «Росатома»

Электродвижение — новое перспективное бизнес-направление «Росатома». Опираясь на научный, технологический и производственный потенциал предприятий атомной промышленности, «Росатом» ставит своей целью внести максимальный вклад в решение задачи национального масштаба — формирование в России успешного массового производства электротранспорта, а также необходимой инфраструктуры и регуляторной среды.

Сотрудничество «Росатома» с регионами в области электромобильности основано на комплексном подходе, который включает развитие электрозарядной инфраструктуры для стимулирования перехода на электромобили. В этой работе участвуют несколько дивизионов «Росатома», в частности Электроэнергетический дивизион и «АСУ ТП и электротехника».

В декабре 2025 года Топливный дивизион «Росатома» ввел в опытно-промышленную эксплуатацию первую в России гигафабрику накопителей энергии в Неманском районе Калининградской области. Это единственное в стране крупное промышленное производство литийионных аккумуляторов полного цикла, от первичной химии для аккумуляторной ячейки до создания финальных модулей и комплектных батарей.

Системы накопления энергии — одна из наиболее перспективных отраслей нового технологического уклада. Литийионные батареи уже массово применяются в электротранспорте, от легковых автомобилей и грузовиков до автобусов и катеров, а также в производстве различной спецтехники: погрузчиков, складских и логистических машин, горно-шахтного оборудования, логистических роботов и др. Все шире накопители используются и в электроэнергетике.

Вторая гигафабрика строится в Новой Москве. Московский завод создается как полностью замкнутая производственная цепочка, от выпуска аккумуляторных ячеек до сборки готовых батарей и последующего управления их жизненным циклом, что позволит контролировать качество и безопасность продукции на каждом этапе.

Ввод в эксплуатацию двух предприятий позволит полностью закрыть потребности российского рынка и экспортных проектов «Росатома» в области систем накопления энергии. Мощность каждой гигафабрики позволит выпускать до 50 тыс. тяговых аккумуляторов в год для электробусов, электромобилей (включая такси, каршеринг и личный транспорт), речных электросудов, трамваев, а также средств индивидуальной мобильности.

В апреле текущего года на 28-й международной выставке электронных компонентов ExpoElectronica врамках объединенной выставочной экспозиции «Росатома» было представлено оборудование и автокомпоненты, созданные на производственных мощностях отрасли и разработанные с учетом требований по импортозамещению: интегрированный электропривод, включающий решение «три в одном» (двигатель, инвертор и редуктор); автомобильный радар; блок управления системой пассивной безопасности; датчик аккумуляторной батареи; блок высокоточной спутниковой навигации.